両親・祖父母から住宅取得資金を受け取ったとき

マイホームを新築、取得、増改築するために両親や祖父母など直系尊属から資金を贈与してもらった場合は次の一定の金額まで贈与税がかかりません。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

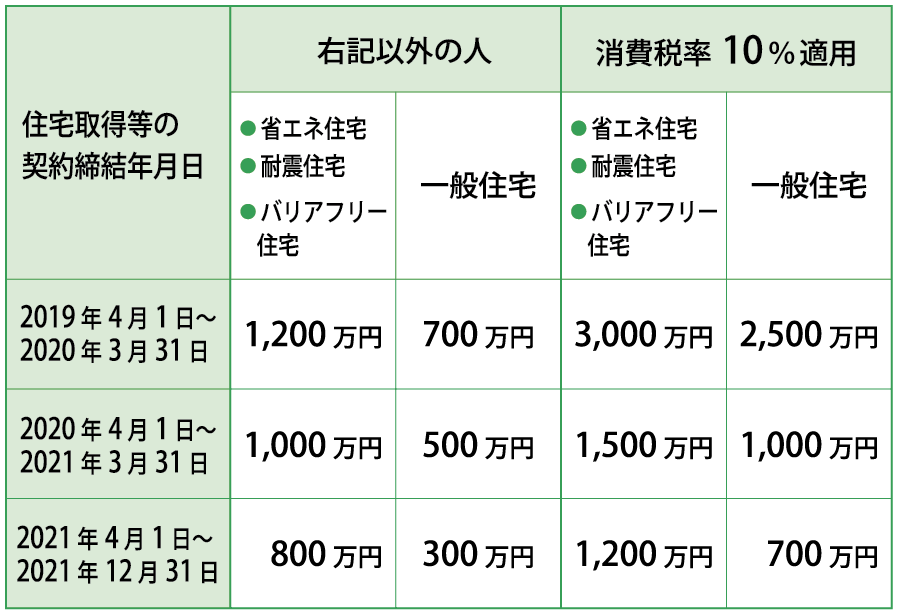

非課税限度額

非課税限度額(表1)は、住宅取得等の契約締結年月により異なります。また、省エネ住宅・耐震住宅・バリアフリー住宅などの場合、非課税枠が拡大されます。

適用を受ける主な要件

❶ 直系尊属からの贈与であること

❷ 贈与を受けた人が、その年の1月1日時点で20歳以上であること

❸ 贈与を受けた人のその年分の所得税に係る所得金額の合計が2,000万円以下であること

❹ 翌年の3月15日までに住宅取得等資金の全額を充てて住宅用家屋の新築等をすること

❺ 翌年の3月15日までにその家屋に居住すること

❻ 翌年の3月15日までに贈与税の申告をすること

❼ 対象となる家屋が日本国内にあること

❽ 家屋の登記簿上の床面積が50㎡以上240㎡以下であること

❾ 増築の場合は100万円以上であること

❿ 中古住宅の場合、木造は20年、耐火建築物の場合は25年以内であること

住宅取得資金贈与の非課税限度額と贈与税の基礎控除(年間110万円)は併用できるので、(表1)の非課税限度額+110万円を非課税で受けることができます。また、贈与を受けてから3年以内に贈与した人が亡くなった場合、贈与された財産は相続税の対象に加算されます。しかし、この特例を利用して非課税限度額内に収まった額については、加算する必要はありません。

お子さんやお孫さんのマイホーム購入資金を援助する場合、この特例の適用を考えてみてはいかがでしょうか。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“両親・祖父母から住宅取得資金を受け取ったとき” に対して1件のコメントがあります。

コメントは受け付けていません。