増税後でも8%? 消費税引き上げに伴う経過措置と注意点

令和元年10月1日より消費税率が10%へと引き上げられました。しかし、増税後にも期間限定で旧税率の8%が適用される経過措置があります。経過措置については国税庁のHPでも確認することができます。今回は不動産賃貸業に大きく係わってくる「資産の貸付け」の経過措置についてご紹介します。

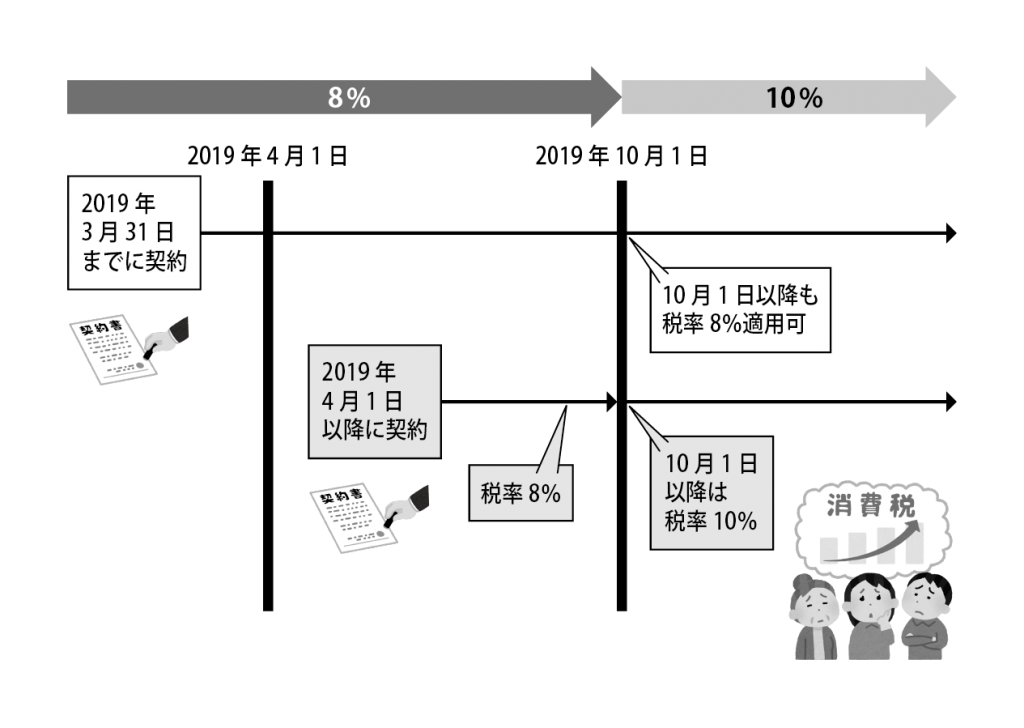

★契約日に注意

重要になってくるのが契約日です。増税の半年前の前日(平成31年3月31日)までに契約したものは引き上げ前の税率を適用することができます。(下図参照)ただし、賃貸借契約で「対価の額(家賃の額)が定められていること」が条件となります。

★自動継続条項に注意

賃貸借契約では契約期間が決まっていますが、契約当事者より解約の申し入れが無い場合、同じ条件で自動的に契約が継続される取り決めがされている場合があります。この場合自動継続期間以降の税率は10%となるので注意が必要です。

★家賃支払いの時期に注意

家賃の支払いにおいて、当月分の家賃を前月に払う(前払い)場合や当月分の家賃を翌月に払う(翌月払い)場合など、家賃を支払う時期はそれぞれ違います。払った時期ではなくその家賃が何月分のものなのかによって消費税は決まります。前払いでも翌月払いでも払った家賃が10月分のものであれば経過措置の対象でない限り10%が適用されます。

資産の貸付けだけでなく、様々な経過措置があるので、気になったものに関しては是非弊社に、ご相談・お問い合わせください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“増税後でも8%? 消費税引き上げに伴う経過措置と注意点” に対して1件のコメントがあります。

コメントは受け付けていません。