所要運転資金と要償還債務

♥所要運転資金

所要運転資金とは、企業が事業を継続するために経常的に必要となる資金の事を言います。

商品を仕入れ、販売を行い、売上代金を回収するには一定の時間を要します。一方で、仕入代金は売上代金の回収より前に支払うのが一般的です。つまり、お金の出入りにタイムラグが発生することになります。

その間の資金を所要運転資金と呼びます。まずは自社の所要運転資金を算出してみましょう。所要運転資金の計算式は次の通りです。

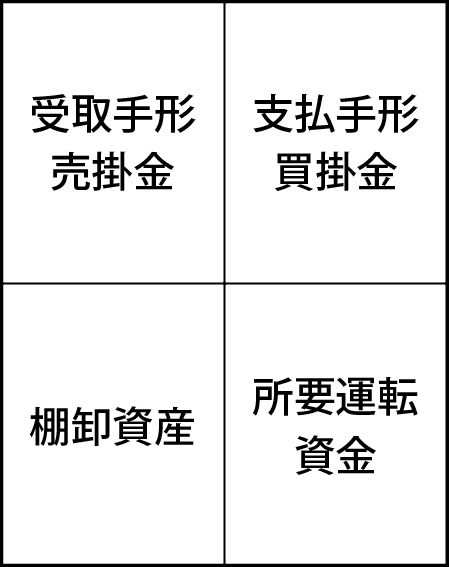

所要運転資金=売上債権(受取手形+売掛金)+棚卸資産︱仕入債務(支払手形+買掛金)

所要運転資金は、事業を継続するためには必ず必要となってきますから企業はその資金をきちんと確保する必要があるのです。全て自己資金でカバーできれば良いですが、多くの場合なかなかそうもいきませんので、金融機関等の融資を受け資金を調達することとなります。所要運転資金は事業を継続していく上で必ず必要な資金であるため、所要運転資金として貸し出された資金は実質的に返済しなくても良い資金ということになります。

♥要償還債務

要償還債務=有利子負債(短期借入金+長期借入金※)︱所要運転資金

※役員借入金は除きます。

借入金総額から所要運転資金を差し引いた金額が返済しなければいけない金額となるわけです。要償還債務の金額が、キャッシュフロー(経常利益+減価償却費︱法人税等)の10倍以内であれば概ね問題ないとされています。

所要運転資金に対しては、当座貸越や手形貸付などといった短期融資で調達した方が望ましいと思いますが、あまり最近は短期融資をお見かけしませんね。所要運転資金も証書貸付による長期融資がほとんどです。このご時世ですから致し方ないのかもしれませんが…。

本来返済しなくても良いお金まで返済している、返し過ぎの状況もあるかと思います。自社の所要運転資金をきちんと把握した上で、その調達方法等についても改めて検討をしてみてはいかがでしょうか。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“所要運転資金と要償還債務” に対して1件のコメントがあります。

コメントは受け付けていません。