平成30年度税制改正のポイント<相続・贈与課税>

平成30年度税制改正のポイント

働き方改革を後押しするという観点から所得税の所得控除の見直しが行われ、中小企業については生産性向上や事業承継という課題に重点を置く改正、資産家に影響する施策として小規模宅地等の特例の見直しが行われました。

中小企業の経営者の高齢化により大廃業時代が到来しているともいわれる昨今、10年間限定で創設された事業承継税制の特例措置は注目すべき改正だと思われます。

参考文献/財務省HP・中小企業庁HP

相続・贈与課税

■事業承継税制の特例の創設

<概要>

中小企業の経営者の高齢化が急速に進む中で、集中的な代替わりを促進するため、10年間の特例措置として事業承継税制の抜本的な拡充が図られました。

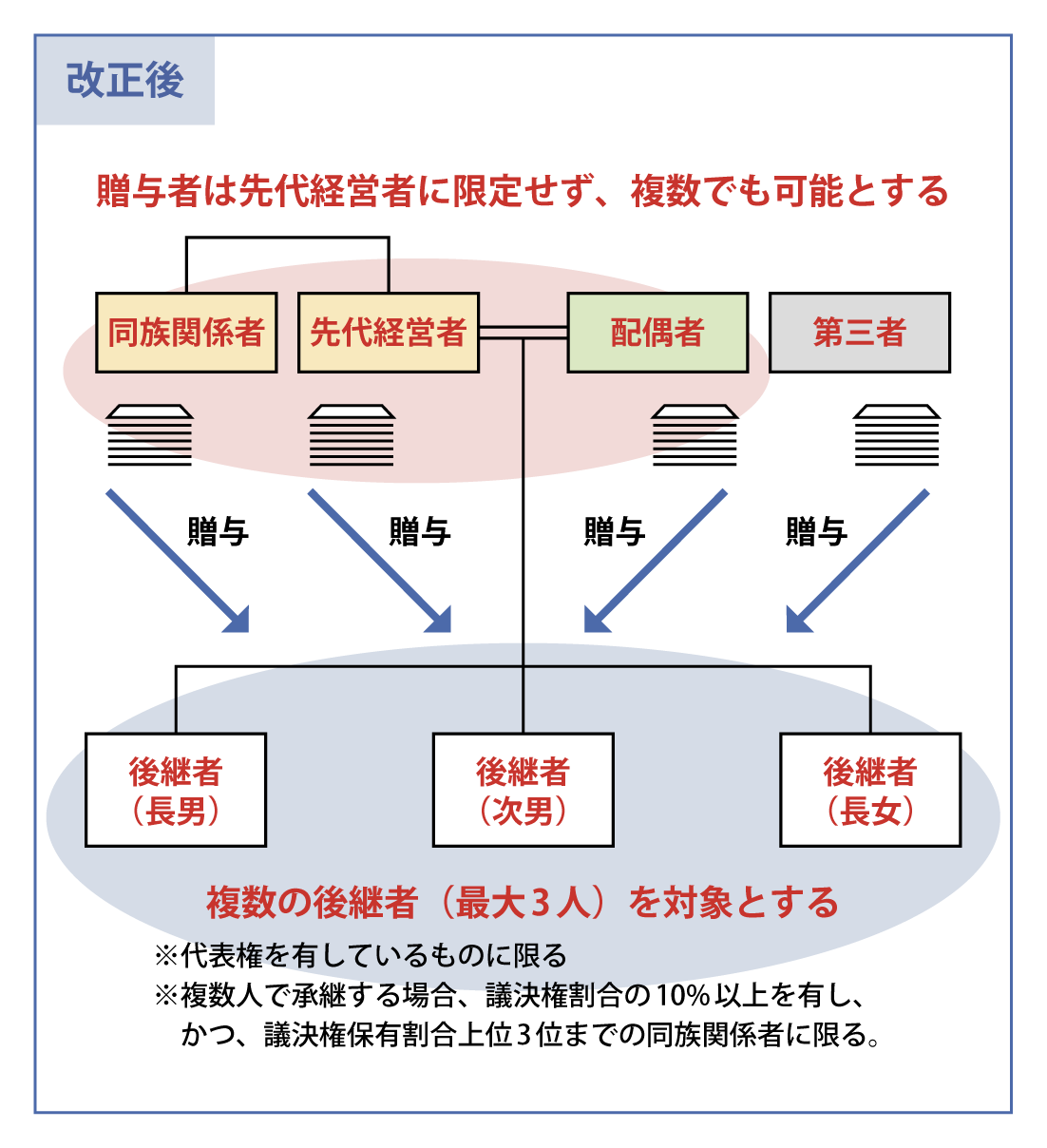

⑴適用対象者の拡大

複数の後継者(最大3人)を対象にすることが可能になります。

⑵複数の株式所有者からの贈与等が可能

代表者以外の者からの非上場株式の贈与であっても特例経営贈与承継期間に贈与等の申告書の提出期限が到来するものに限り対象とされます。

⑶対象株式数を100%に

贈与又は相続等により取得した全ての株式数が納税猶予の対象とされました。

⑷雇用確保要件の実質撤廃

⑸納税猶予割合を100%に

適用対象となる株式評価額に相当する金額の100%に対応する相続税額が猶予されます。

⑹推定相続人以外の方でも相続時精算課税の適用を受けることが可能になります

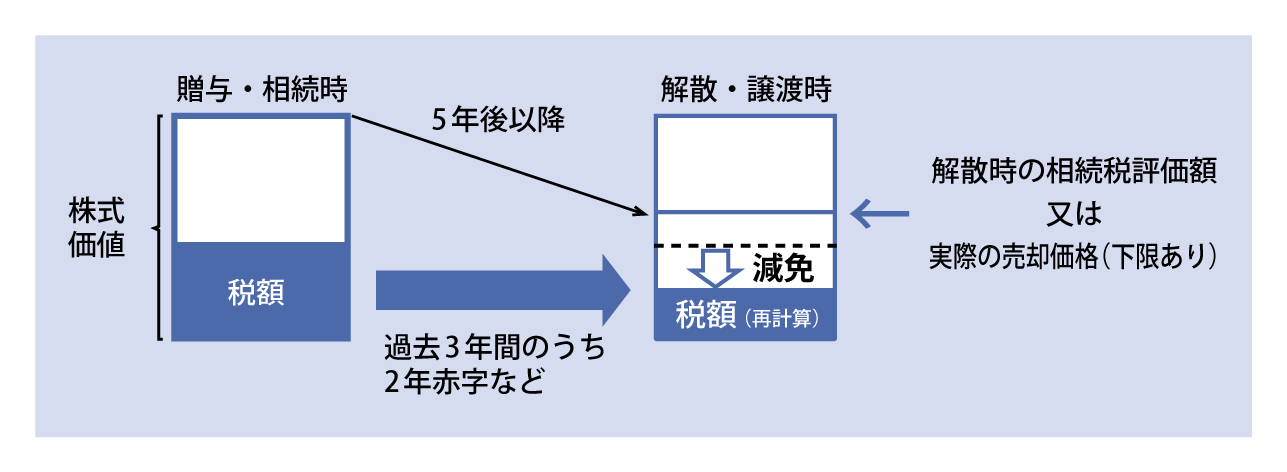

⑺承継期間経過後の減免措置

事業の継続が困難な事由が生じ会社を譲渡(M&A)・解散等した場合には、税額を再計算し、当初の猶予税額を下回る場合にはその差額が免除されます。

<適用期間>

平成30年1月1日から平成39年12月31日までの相続税または贈与税について適用されます。

(平成35年3月31日までに「特例承継計画」を都道府県に提出した場合に限ります)

■農地等に係る相続税及び贈与税の納税猶予制度(拡充)

<概要>

都市農地の貸借の円滑化に関する法律の制定を前提に生産緑地区内の農地で一定の貸付けがされたものについて相続税の納税猶予の適用が可能になりました。

※都市農地の貸借の円滑化に関する法律の施行日以後の相続税について適用されます。

■外国人の出国後の相続税等の納税義務の見直し

<概要>

高度外国人材等の受入と長期滞在をさらに促進する観点から、外国人が出国後に行った相続・贈与については、原則として国外財産には相続税等を課税しないこととなりました。

■小規模宅地等についての相続税の課税価格の計算特例の改正(縮減等)

<概要>

小規模宅地等の特例について本来の目的とは異なる利用方法が増加したことから、適用要件の厳格化が図られました。

⑴持ち家に居住していない者に係る特定居住用宅地等の特例適用者の範囲から、次に掲げる者を除外する

①相続開始前3年以内に、その者の3親等内の親族またはその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者

②相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

⑵貸付事業用宅地等の範囲から、相続開始前3年以内に貸付事業の用に供された宅地等を除外する

(相続開始前3年を超えて事業的規模で貸付事業を行っている者にかかるものは除かれます)

<適用期間>

平成30年4月1日以後に相続または遺贈により取得する財産にかかる相続税について適用されます。

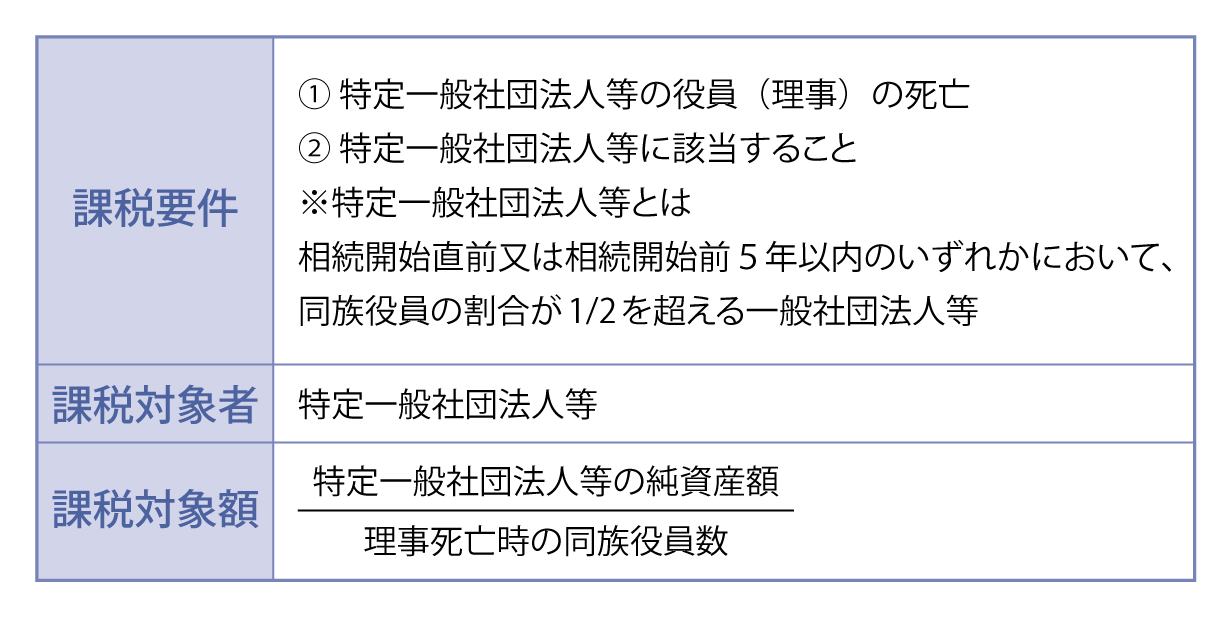

■特定の一般社団法人等に係る相続税の課税(創設)

<概要>

同族関係者が理事の過半を占めている一般社団・一般財団法人について、その同族理事の1人が死亡した場合、当該法人の財産のうち一定金額を対象に、当該法人に相続税を課税します。

<適用期間>

平成30年4月1日以降の相続について適用します。ただし同日以前に設立された一般社団法人等については、平成33年4月以降の当該役員の死亡にかかる相続税について適用されます。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします