小規模宅地等の特例

こんなケースはどうなるの?

今月も前月に続いて相続税の「小規模宅地等の特例」についてご説明します。

「亡くなった方の自宅の敷地」を相続した場合の特例の適用について、いくつかのケースをご紹介したいと思います。

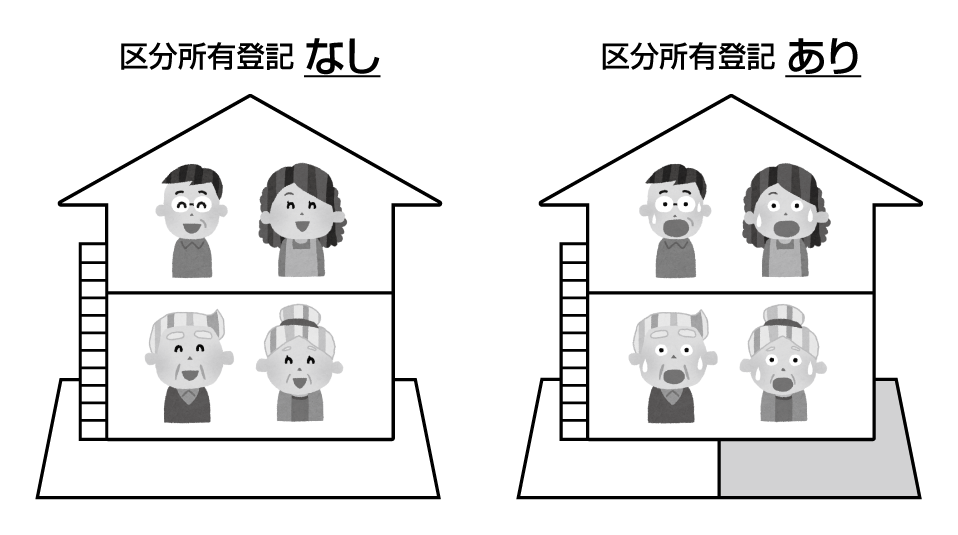

二世帯住宅の敷地

親世帯と子世帯が、建物を区分所有登記していなければ、敷地全体が特例の対象となります。

建物の構造(外階段がある、建物の内部でつながっている等)は関係ありません。

同居していない親族が自宅を相続した場合

同居していなくても、次の要件を満たせば、適用が受けられます。

○ その親族以外に、同居していた配偶者や親族がいないこと

○ その親族が、相続開始前3年以内に、自分または配偶者の持ち家に住んでいないこと

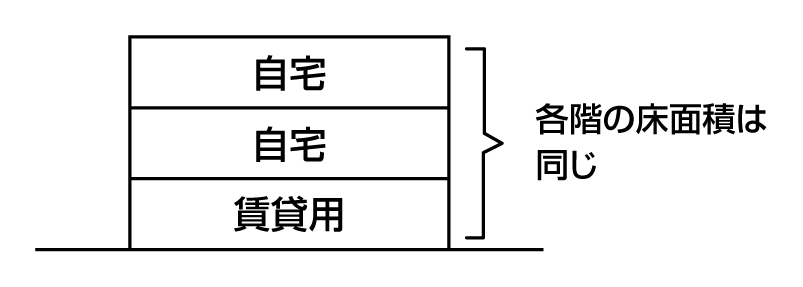

自宅兼賃貸住宅の敷地

敷地を、自宅、賃貸それぞれの用途ごとに按分して、減額割合を計算します。

(例)建物の1階を賃貸、2,3階を自宅としている場合

敷地面積の1/3 不動産貸付用 50%減額

敷地面積の2/3 居住用 80%減額

老人ホームに入所し、退所することなく亡くなった場合

次の要件を満たせば、入所前に住んでいた自宅の敷地について適用があります。

○ 入居した施設が、一定の老人ホームであること

○ 被相続人が死亡時に、要介護認定を受けていたこと

○ 入所前まで住んでいた建物(自宅)を、貸付用に使っていないこと

※実際の適用にあたっては、他にも確認するべき要件があります。詳しくは弊社までご相談下さい。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします