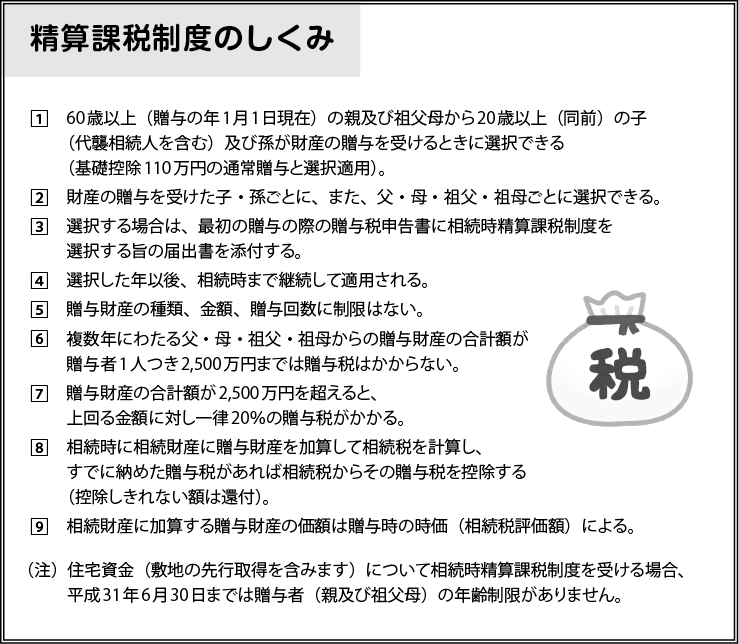

相続時精算課税制度ってどんなしくみ?

相続時精算課税制度とは、60歳以上の父母又は祖父母から20歳以上の子又は孫に対する贈与ついて、贈与した金額2,500万円までは贈与税が課税されず、それを超える部分は一律20%の贈与税が課税される制度です。相続発生時には、相続財産にこの制度を適用した贈与財産を加算して相続税を計算するというものです。一度この制度を利用するとその後の贈与でもこの制度の対象となり、贈与税の基礎控除110万円が使えなくなります。子又は孫ごと父母又は祖父母ごとに選択可能です。

例えば、父からは通常の贈与で、祖母からは精算課税でというような選択が可能となります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします