贈与のきほん

贈与税とは…

個人が個人から財産を無償で譲り受けた場合に、譲り受けた方に課せられる税金です。

財産をあげた人を「贈与者」、もらった人を「受贈者」といいます。贈与税の目的の一つが、生前贈与による相続税回避の防止にあるので相続税の補完的な性質を持っており、相続税法の中に規定されています。

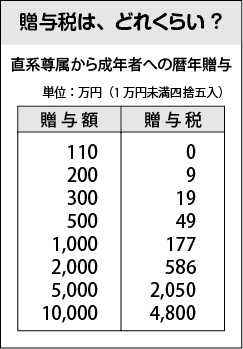

贈与税には、暦年課税と相続時精算課税等特例もいくつか設けられておりますが、今回は暦年課税について説明します。基礎控除は、毎年110万円です。贈与税は受贈者ごとに計算しますので、1月1日~12月31日までの1年間に贈与を受けた財産の合計額が110万円を超えた部分について課税されます。

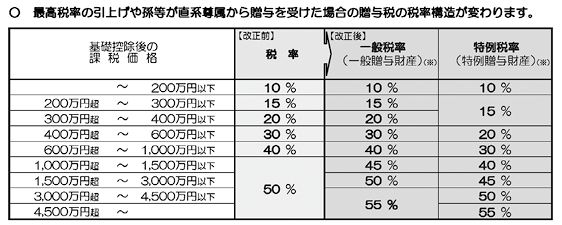

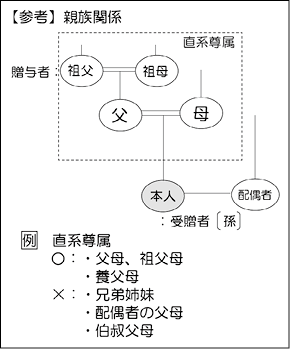

複数の方から贈与を受けた場合は、その受贈者がその年に贈与を受けた合計額が対象になります。税率は、相続税よりも高くなっていますが、2015年1月1日以降の贈与から、特例税率が適用されています。直系尊属から20才以上の子や孫への贈与に対し、贈与しやすいように、通常の贈与の税率よりも低くなっています。(図表参照)

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします