退職金を支払うときには

会社又は個人が給料を支払ったり税理士等に報酬を支払ったりする時には所得税及び復興特別所得税を源泉徴収し納付する義務があります。

では退職金を支払う時にはどうでしょうか。退職金を支払う時にも給料と同様に所得税等を源泉徴収し、原則として翌月の10日までに納付しなければなりません。源泉徴収する金額は、退職する人から「退職所得の受給に関する申告書」の提出を受けている場合と受けていない場合で異なります。

★「退職所得の受給に関する申告書」の提出を受けている場合

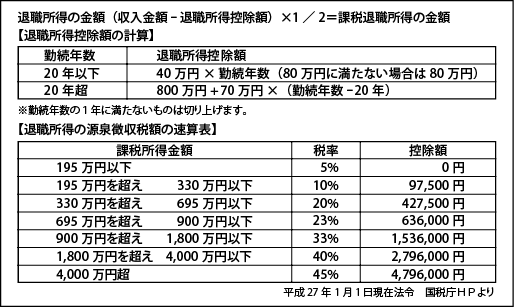

退職金の支給額から勤続年数に応じた退職所得控除額を差引いた金額の2分の1の金額に退職所得の源泉徴収全額の速算表により計算。

受給者本人の手続きはありません。

★「退職所得の受給に関する申告書」の提出がない場合

退職金の支給額に20・42%の税率を乗じて計算。この場合には受給者本人が確定申告をして所得税の精算をすることになります。

また退職金の支払者は「退職所得の源泉徴収票」を作成し受給者に交付し、役員等一定の要件に該当する受給者の源泉徴収票は税務署及び受給者の住所地の市町村に提出します。

※前年以前に退職金を受取ったことがある場合又は同一年に2カ所以上から退職金を受取るときなどは控除額の計算が異なることがあります。

※役員としての勤続年数が5年以下の法人役員等の退職金については所得の計算過程で2分の1の適用はありません。

※障碍者となったために退職した場合には100万円の控除額加算。

※死亡退職により支払う退職金で相続税の課税の対象となるものは源泉徴収の必要はありません。

※住民税も同様に特別徴収し受給者が退職した年の1月1日に住んでいた市町村に納付します。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします