高額特定資産を取得した場合の消費税の取り扱いについて

消費税10%への改正は、2年半延長されることになりましたが、平成28年度税制改正のうち「高額特定資産を取得した場合の中小企業者に対する特例措置の適用関係の見直し」については、そのままの適用となります。

消費税10%への改正は、2年半延長されることになりましたが、平成28年度税制改正のうち「高額特定資産を取得した場合の中小企業者に対する特例措置の適用関係の見直し」については、そのままの適用となります。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

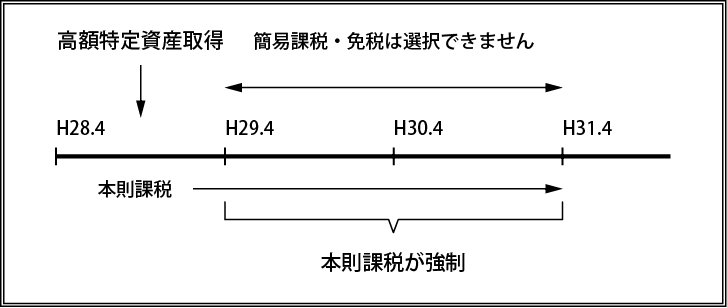

これは課税事業者が、簡易課税制度の適用を受けない課税期間中に国内における高額特定資産の課税仕入れ等を行った場合には、当該高額特定資産の仕入れ等の日の属する課税期間から当該課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、事業者免税点制度及び簡易課税制度は適用できないことになるという改正です。

ここで「高額特定資産」とは一の取引の単位につき、課税仕入れに係る支払対価の額(税抜き)が1千万円以上の棚卸資産または調整対象固定資産をいいます。

この改正は平成28年4月1日以後に高額特定資産の仕入を行った場合に適用されます。

ただし、平成27年12月31日までに締結した契約に基づき、平成28年4月1日以後に高額特定資産の仕入等を行った場合には適用されません。

詳しくは担当者までご相談ください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします