相続のきほん

今月のテーマは、『相続税の物納』についてです。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

国税は金銭で納付することが原則ですが、相続税については、金銭納付が困難な場合、納税者の申請により、その納付を困難とする金額を限度として相続財産そのものでの納付が認められています。これを物納といいます。

相続財産の大部分が土地で、相続時からその時価が下がった場合、物納を選択した方が土地を売却するよりも資産の減少を少なくすることができることがあります。また、物納できる財産は土地以外にもあり、その順位が定められています。

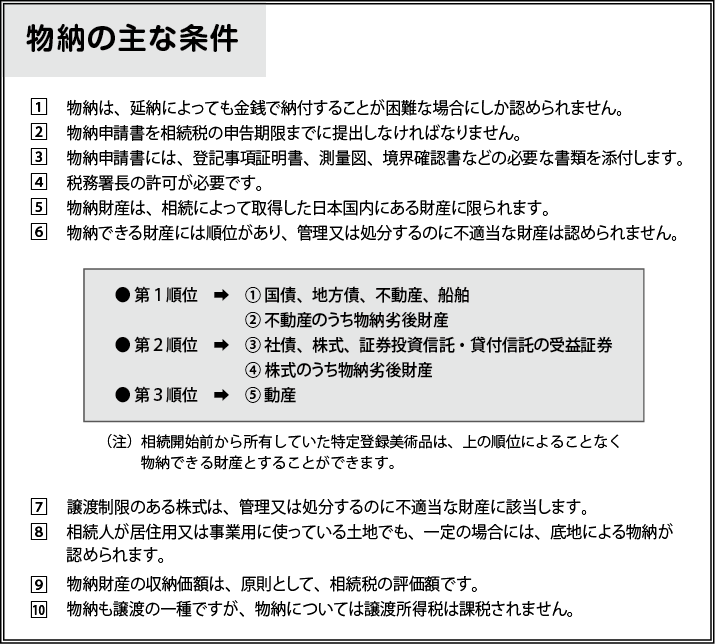

物納の主な条件は次のように定められています。

神奈川県川崎市で税理士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします