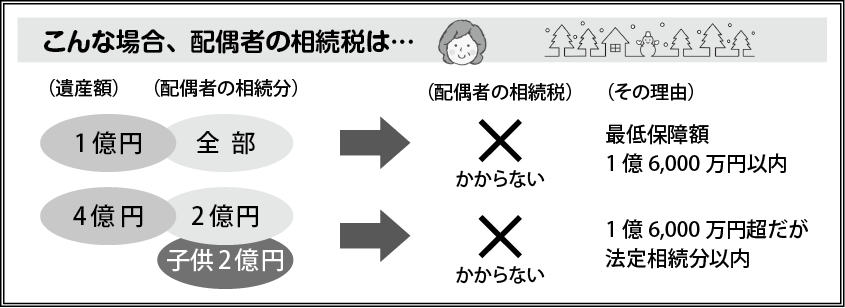

配偶者の相続税は?

配偶者が財産を相続した場合、

♥配偶者の法定相続分相当額

♥1億6000万円

のうち、どちらか大きい方までは、相続税がかかりません。

法定相続人に配偶者が含まれていると、全体の相続税額を減らすことができます。

この配偶者の税額軽減は、相続税の申告期限までに財産が分割されていなければ受けられません。未分割(分割がまだ終わっていないこと)の場合は法定相続分で申告し、申告期限から3年以内(訴訟などやむを得ない場合は延長)に分割された場合に適用されます。

この特例を受けるには、この特例を受けることにより相続税がかからない場合であっても相続税の申告書を提出することが条件です。

税務調査で、配偶者の財産を隠ぺい又は仮装していたことがわかった場合には、隠ぺい又は仮装した事実に基づく金額については、この特例の適用がありません。

この配偶者の税額軽減ですが、とりあえず配偶者にたくさん相続させて、相続税を少しでもかからないようにという理由で安易に適用するのはおすすめできません。

なぜなら、財産を多額に相続した配偶者がその後すぐに亡くなった場合には多額の相続税がかかってしまうからです。

1回目の相続だけでなく、次の相続も見据えた全体的な遺産分割案を検討することが必要になります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“配偶者の相続税は?” に対して1件のコメントがあります。

コメントは受け付けていません。