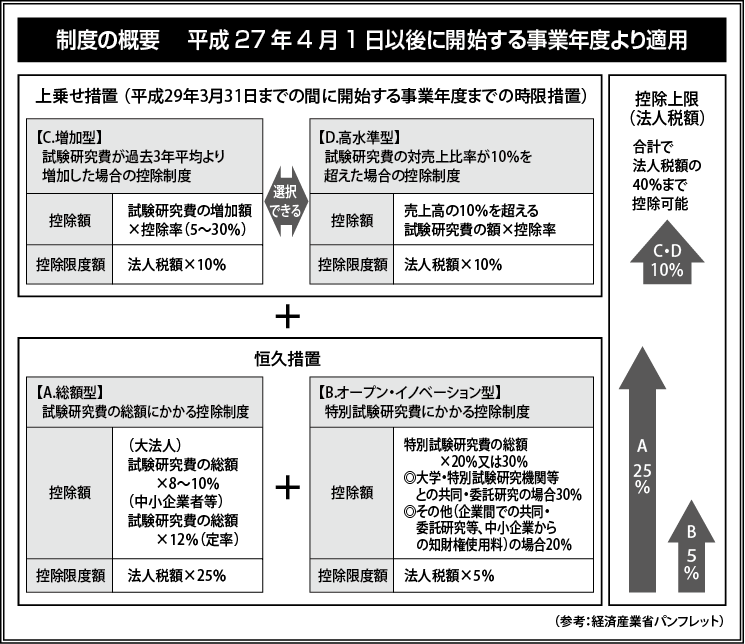

研究開発税制の優遇措置

研究開発税制は、試験研究費の税額控除制度です。

法人の事業年度に試験研究費が発生した場合、その総額のうち一定割合に相当する金額を法人税額から控除する制度のことです。

27 年度改正により、従来の【総額型】から特別試験研究費の税額控除が【オープン・イノベーション型】として別枠化され、今まで選択適用となっていた税額控除を併用することが可能となりました。

これにより、2つを組み合わせることでより多くの税額控除を受けられる可能性がでてきました。

研究開発税制については次号以降で詳しくご紹介いたします。

出典/経済産業省 研究開発税制 Q&A

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“研究開発税制の優遇措置” に対して1件のコメントがあります。

コメントは受け付けていません。