2022-11-17 / 最終更新日時 : 2022-11-16 lrm 個人(相続・贈与) 収益不動産による相続対策と失敗を避ける購入法 第388回ロングリレーションズ倶楽部 テーマ:収益不動産による相続対策と失敗を避ける購入法 講師:株式会社市萬資産コンサルティング部 山村 諭史 氏 今回は、株式会社市萬の山村様に収益不動産による相続対策と失敗を避ける購 […]

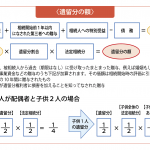

2022-11-11 / 最終更新日時 : 2022-11-05 lrm 個人(相続・贈与) 遺留分について ♥「遺留分」とは 一定の法定相続人に民法で最低限保障されている遺産取得分のことをいいます。 遺留分が認められるのは、配偶者、子、直系尊属(父母、祖父母など)だけとなり兄弟姉妹には遺留分が認められていません。 遺留分の割合 […]

2022-11-08 / 最終更新日時 : 2022-11-05 lrm 個人(相続・贈与) 成年年齢の引下げによる税制への影響 明治時代から約140年間、日本では成年年齢は20歳と民法で定められていました。 この民法が改正され、2022年4月1日から、成年年齢が20歳から18歳に引下げられました。 成年年齢の引下げによる税制関係の影響として主に以 […]

2022-10-14 / 最終更新日時 : 2022-10-08 lrm 個人(財産管理) 「遺言書」について 遺産の相続をめぐる財産争いを防ぐために遺言書を活用する人が増えています。遺言書は財産を贈与する法的効果があり、被相続人の思いを記載した遺書とは区別されます。 ❖遺言書の種類 ①自筆証書遺言 遺言者が自ら手書きし、押印しま […]

2022-09-15 / 最終更新日時 : 2022-09-13 lrm 個人(財産管理) 財産管理法人の活かし方 第387回 ロングリレーションズ倶楽部 講師:LR小川会計グループ 代表小川 湧三 今回は、「財産管理法人の活かし方」についてです。 「財産管理法人」とは、先祖から承継している財産を維持するため個人の個別資産の一部又は全 […]

2022-09-14 / 最終更新日時 : 2022-09-13 lrm 個人(財産管理) 相続税の申告要否判定 これは、相続が発生した際に税務署から相続人宛に送られてくる「相続税の申告要否検討表」というものです。最近は「終活」「エンディングノート」等、見聞きする機会が増えましたが、この用紙を利用して、相続税がかかるかどうか生前に把 […]

2022-09-13 / 最終更新日時 : 2022-09-12 lrm 個人(相続・贈与) 法定相続分とは? 法定相続分とは、民法で定められた相続割合のことで、相続人間で合意ができなかったときの遺産の取り分のことです。 遺産分割は、必ずこの相続分で確定しなければならないというものではなく、原則として、相続人間で自由に決めることが […]