生命保険と税

今号は、所得税の確定申告期間中でありますので、所得税も関係する「生命保険と税」についてお話ししたいと思います。

今号は、所得税の確定申告期間中でありますので、所得税も関係する「生命保険と税」についてお話ししたいと思います。

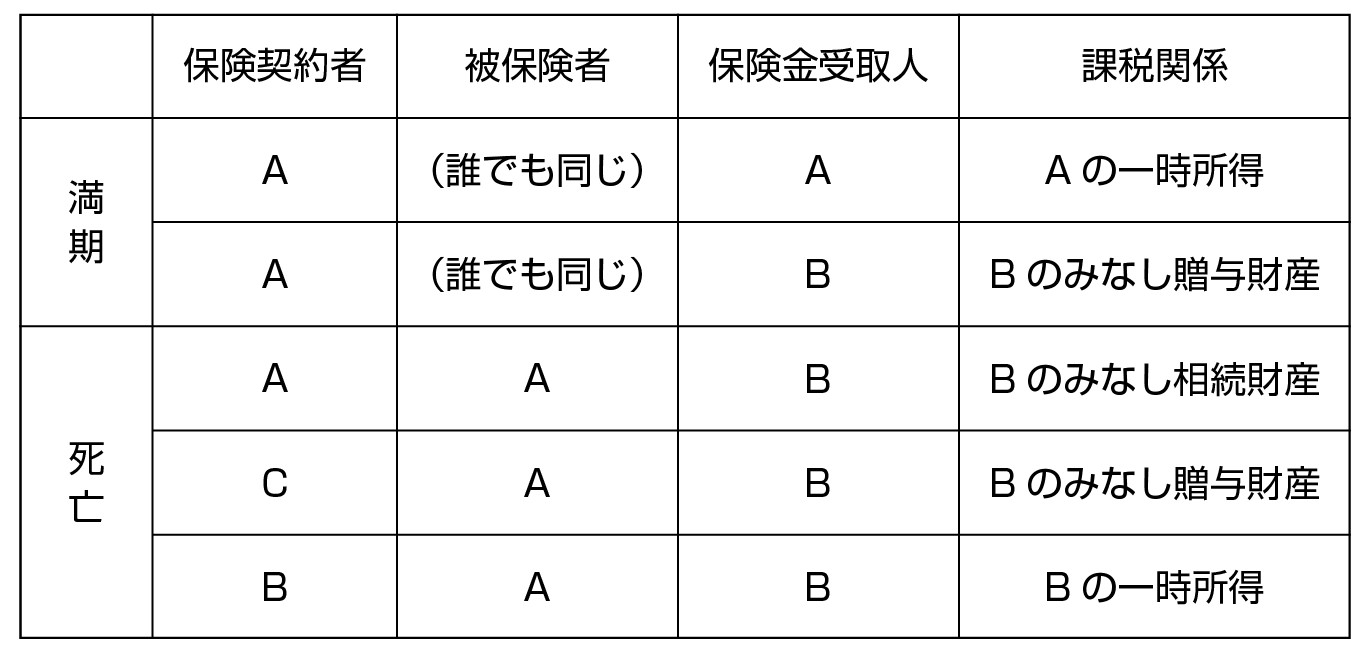

生命保険金等の一時金を受け取った場合の課税関係については、保険契約者(保険料負担者)、被保険者(保険の対象者)、保険金受取人の関係と満期保険金であるか死亡保険金であるかにより課税関係が異なります。

それぞれの課税関係を整理すると、下記の表のとおりとなります。

事前に保険証券などにより契約内容を確認し、課税関係を整理しておくと安心です。

なお、生命保険会社等は一時金を支払った際には、所得税法等の規定に基づき支払い内容等を記載した調書を税務署へ提出していますので、申告漏れには注意してください。

また、注目していただきたいのは、みなし相続財産として相続税の課税になる生命保険契約です。

受取人の生命保険金を受け取る権利は、生命保険契約に基づき生命保険請求権として固有の権利が発生し、原則として相続財産に含まれず遺産分割の対象外とされています。

相続税の非課税枠のほか、受取人を契約で自由に指定できること、原則として相続財産に含まれないことなどの特性を活かし、代償金や相続税の支払い原資としての活用も考えられます。

税理士法人LRパートナーズ

川崎事務所 所長 嶋田 栄一

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします