相続時精算課税制度ってどんなしくみ?

相続時精算課税制度とは、生前の贈与を促進するため贈与時には贈与税を課税しないで、亡くなった時に相続税として課税する制度です(ただし、贈与した金額が2500万円を超えると、超えた金額に対し一律20%の贈与税が贈与時に課税されます)。

贈与者(父母又は祖父母)が亡くなった場合、相続財産に贈与財産を加算して相続税額を計算し、すでに納めた贈与税があれば相続税からその贈与税を控除します。このとき加算する贈与財産の価額は贈与時の時価になります。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

この制度は、原則、60歳以上の父母又は祖父母(※1)から、20歳以上の子又は孫(※2)に対し、財産を贈与した場合において選択できる制度です。この制度を選択した場合は、贈与を受けた年の翌年2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を税務署に提出する必要があります。

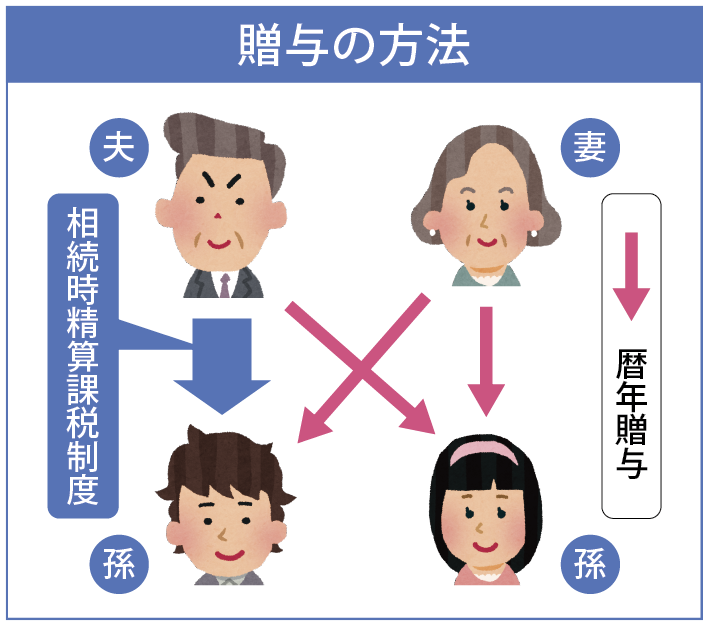

なお、一度、この制度を選択するとその選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべてにこの制度が適用され、「暦年課税」に変更することはできません(贈与者ごと、また、受贈者ごとに選択できますので、イメージのイラストを参照してください)。

(※1)住宅資金(敷地の先行取得を含みます)について相続時精算課税制度を受ける場合、令和3年12月31日までは贈与者(父母及び祖父母)の年齢制限がありません。

(※2)令和4年4月1日以降の贈与については、受贈者の年齢の「20歳以上」が「18歳以上」となります。

■ 贈与者ごと、また、受贈者ごとに選択できます。

この制度は、将来値上がりの見込まれる財産(例えば、同族株式や不動産など)については、有利になりますが、父母又は祖父母の財産を直接減らすことにはならないので、贈与する財産によっては不利になる可能性もあります。この制度を利用するかどうかは慎重に検討した方が良いでしょう。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします