リバランスとは?

クローバー通信 No.195

ここ数年株式市場が好調で、株式資産を大きく増やした人も多いのではないでしょうか。

反対に、債券市場ではマイナス金利の導入もあり、利息がほとんど付かない状態が続いています。

一度保有資産のポートフォリオを確認し、大きな変化がないか確認してみましょう。

今回はリバランスについて取り上げます。

1 リバランスとは?

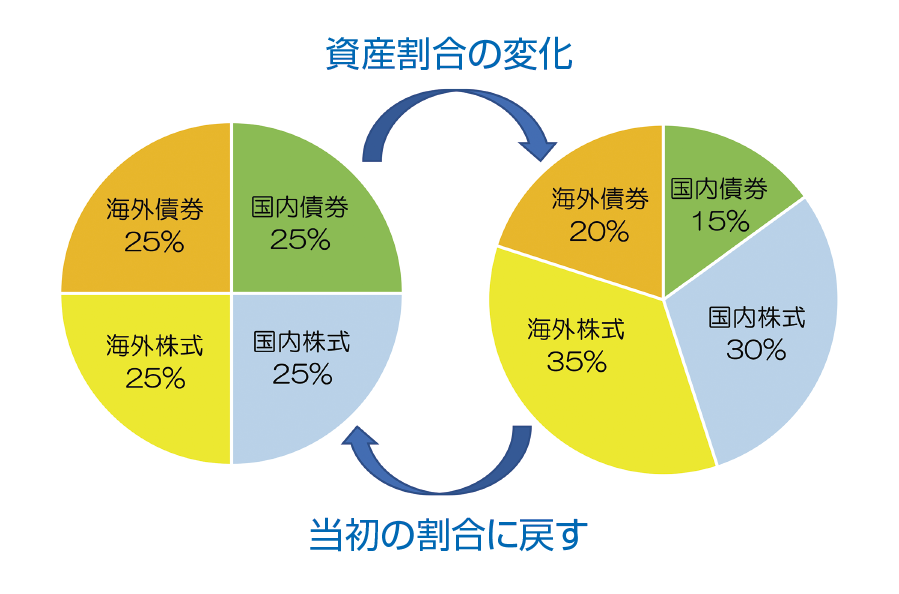

リバランスとは、資産運用をする際に、当初決めた資産配分(アセットアロケーション)が相場変動によって大きく変わった場合に、資産配分割合を当初の状態に戻すことを言います。

特定の資産が値上がりして配分割合が増えると、その資産のポートフォリオにおける影響力が大きくなります。

資産配分を当初の割合に修正し、同時にポートフォリオ全体のリスクを当初の水準に戻していきます。

リバランスの前提にあるのは、運用の軸となる「資産配分」と「基本ポートフォリオ」です。年金基金などのプロの投資家の世界では、中長期的な目標リターンと想定リスク水準を決めた上で基本ポートフォリオを作成し、そのポートフォリオに基づいて運用を行います。個人投資家でも、資産全体を考え、資産配分・ポートフォリオを決めて運用する事が一般的になっています。その際に大切な事は、リターンの追求だけではなく、相場急変時に大きなダメージを受けない為のリスク管理であり、リバランスは、それを維持するためのメンテナンスなのです。

この他、年齢・ライフステージ毎のリスク許容度に応じて、安定資産とリスク資産の割合を見直す場合など、根本的に資産配分を見直すことを、リアロケーションと言います。

2 リバランスのメリット・デメリット

♥ メリット

・ 最適なポートフォリオを維持できる

・ リスクの取りすぎを防ぐ

・ パフォーマンスの改善や期待リターンの上昇の可能性がある

・ ライフステージや投資目的に合わせた運用ができる

♠︎ デメリット

・ 手間がかかる

・ 売買手数料がかかる

・ ポートフォリオの把握、金融知識が必要

3 リバランスの方法

⒈値上がりして割合の増えた資産の値上がり分を売却して、割合の減った資産を購入する方法。もっとも使われる手法。

⒉割合が減った資産を、新たな資金で追加購入する方法。資金に余裕があるときにできる。「割合が減った=値下がりした」商品を積極的に買い増すので、心理的なハードルが高い。

国民年金を運用している「年金積立金管理運用独立行政法人(GPIF)」は、基本の資産配分に基づき、それぞれの資産の上限下限の許容範囲を決め、その限度を超えた時にリバランスするようにしています。例えば、現在の日本株の比率は25%ですが、プラスマイナス8%の範囲内が許容範囲の為、日本株の比率が17%になればリバランスで買い増し、33%以上になればリバランスで売却する事を決めています。

4 リバランスのタイミング

一般投資家にとっては、タイミングを見極める事は難しいので、毎年決まったタイミングを取ると良いでしょう。年始や誕生日など、決まったタイミングで保有資産のポートフォリオを確認し、20%利益の出ている資産があったらその利益相当分を売却して、割合の減った資産を買い増すといった手法です。

資産チェックは毎年した方が良いですが、リバランスの実行は、資産配分割合に大きな変動がなければ必要はありません。統計的にも3年に1度の方が効果が高いというデータもあります。

5 積立投資の場合

積立投資は、価格が上がったときには少ない口数、下がったときには多くの口数を購入する仕組みになっています。価格変動リスクに対応しているので、必ずしもリバランスする必要はありません。資金が必要なタイミングが近づいている場合は、以下のような対応が可能です。

iDeCoの場合

「スイッチング」「配分変更」ができます。

スイッチング:

割合が増えた商品の一部を売却し、その金額で下落した商品や、安全資産を買い増す方法

配分変更:

今まで投資した分はそのままにして、新規投資の配分を変更し、徐々に割合を変えていく方法

つみたてNISAの場合

「毎月積立で購入する」「スイッチングはできず配分変更には手間がかかる」「売却しても非課税枠は復活しない」など考慮すると、あまり現実的ではありません。利益確定だけしておく、つみたてNISAとは別に課税口座で、新たな資金で割合の少ない資産を買い増すなど、資産全体で考える方が良いでしょう。

6 リバランスは必要か?

ポートフォリオの一部が大きく上昇する事は、嬉しい反面、価格の振れ幅(ボラティリティ)が大きく、マーケット環境が変わればその分だけ大きく下落する可能性があるとも言えます。ポートフォリオのバランスを崩したままにしていると、いずれは大きく下落して損失を被る事も。そのような必要以上のリスクを取らない為にも、適切なタイミングでリバランスを実行する事が重要となってきます。

7 リバランスしたほうが良い人は?

〇 リバランスしたほうが良い人

分散投資で複数の商品を保有している人

特にリスクが高く変動率(ボラティリティ)の高い商品を組み入れている場合は、大きな損失を防ぐために実行すると良いでしょう。

× リバランスしなくても良い人

バランス型ファンドで運用している人

投資信託のバランス型ファンドは、自動でリバランスをしているので、自分でリバランスをする必要はありません。ただし、一般的にコストは比較的高くなっています。

まとめ

コロナウイルスを発端とした世界的な金融緩和政策により、家計貯蓄は増え、投資先を求めて株式市場やビットコインなどリスク資産に資金が流れました。8月にも米国株式市場ではダウ平均工業株価やナスダック総合指数が最高値を付けており、特に米国株式に投資をした人にとっては、利益が出ている人も多いでしょう。ただし、コロナ後を見据えて、経済正常化・金融緩和の出口の議論が徐々に出てきています。その際に、相場が大きく変動する可能性は否定できません。

また、さらに経済回復する可能性もあり、今元気がない市場がこれから発展する可能性もあります。

株式市場の大きな下落局面では、追加資金を投入しリバランスする事は非常に効果的ですが、その為にはある程度の資金を準備しておく事が必要です。大きく利益が出ている時に、利益を確定し現金を作っておく。すぐに投資をせずに、下落局面で資金を投入できる準備をしておく事も有効です。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

9/17(金) 14:00 ~ 15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}

“リバランスとは?” に対して1件のコメントがあります。

コメントは受け付けていません。