住宅の建て替え中の固定資産税はどうなるのか

既存の住宅を年末までに取り壊して建て替える場合、固定資産税の賦課期日である1月1日時点では家が建っていません。このような場合、固定資産税の住宅用地の特例は適用されるのでしょうか。

土地の固定資産税・都市計画税については、賦課期日である1月1日現在、その上に建っている建物が住宅であれば、建物の所有者が誰であるか、またその住宅が自用のものであるか貸家であるかにかかわりなく、住宅用地の特例が適用されます。ただし、建て替え中の場合には、一定の要件に該当すれば、住宅用地の特例の適用を受けることができます。

※新しく土地を取得した場合には、1月1日現在で住宅を建築中または建築予定であっても住宅用地の特例の適用はありません。

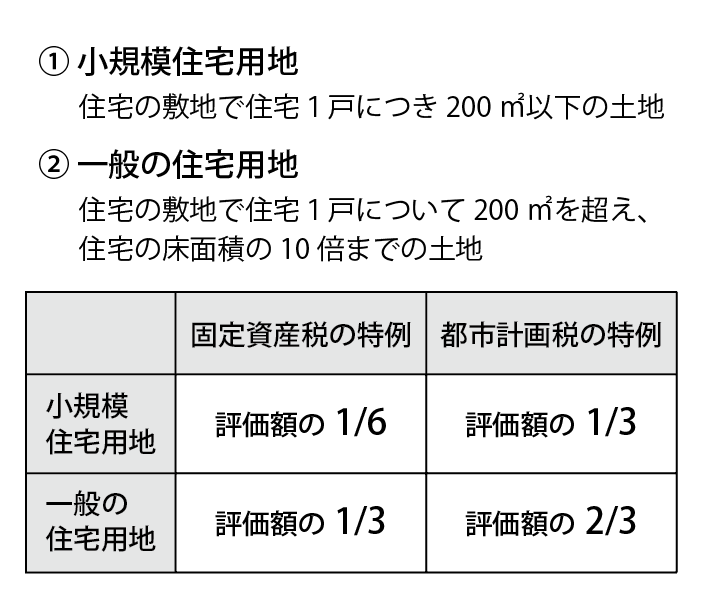

♣住宅用地の特例

♣建て替え中の場合の住宅用地の特例

次に掲げるすべての要件に該当すれば、住宅用地として認定され、特例の適用を受けることができます。

♣要件

①当該年度の前年度の賦課期日において住宅用地であったこと

②住宅の新築が、建て替え前の住宅の敷地と同一の敷地において行われること

③当該年度の前年度の賦課期日における建て替え前の住宅の所有者と建て替え後の住宅の所有者が同一であること

④当該年度の賦課期日において、次のいずれかに該当していること

・住宅の新築工事に着手していること

・住宅の新築について、建築基準法の規定に基づく建築主事の確認済証または、指定確認検査機関の確認済証の交付を受けており、かつ、直ちに住宅の新築工事に着手するものであること

・住宅の新築について、建築主事または指定確認機関に確認申請書を提出していること

ただし、確認申請書に基づく確認済証の交付後、直ちに住宅の新築工事に着手すること

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします