離婚に伴う財産分与にも税金はかかる?

夫婦が離婚したとき、相手側の請求により婚姻中に協力して蓄積した財産を分け合うことを財産分与と言います。

財産分与の中心は夫婦共有財産の清算です。

財産分与が土地や建物などで行われたときは財産分与した人に譲渡所得の課税が行われることになります。

財産分与した時の土地や建物などの時価が譲渡所得の収入金額となり、その含み益に対して課税されることとなります。

その取得費が、時価よりも低い場合には譲渡益、取得費が時価よりも高い場合には譲渡損となります。

「居住用財産」に該当する自宅を財産分与する場合には、3,000万円控除などの「居住用財産の譲渡特例」を適用する事ができます。

※「居住用財産の譲渡特例」は、配偶者など特殊関係者等に対しては適用されませんが、離婚によってその関係は特殊関係者等ではなくなるため、特例を適用することができることとなります。

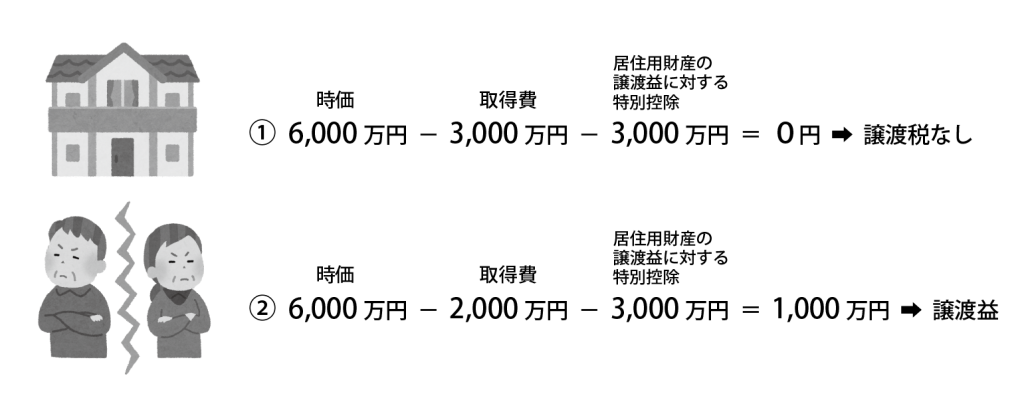

※①計算例

・時価=6,000万円

・取得費=3,000万円

※②計算例

・時価=6,000万円

・取得費=2,000万円

財産分与を受けた人は、財産分与を受けた日にその時の時価で土地や建物を取得したことになります。

将来、財産分与を受けた土地や建物を売った場合には、財産分与を受けた日を基に、長期譲渡になるか、短期譲渡になるかを判断します。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします