解説:投資信託② ライフサイクルファンド

クローバー通信 No.176

投資信託② ライフサイクルファンド

老後のための自助努力による資産形成が必要という考えが一般的になりつつあります。

iDeCo(確定拠出年金個人型)やつみたてNISAなど、長期の資産形成目的の非課税制度の整備も進んでいます。

今回は、銀行や証券会社でお勧めされやすいライフサイクルファンドについて取り上げます。

1 ライフサイクルファンドとは?

投資家の年齢やリスク許容度に応じて、リスクリターン特性が異なる国内外の株式ファンドと債券ファンドを組み合わせたバランス型の投資信託の事を言います。

年齢が若い時は運用期間が長く取れるので、リスクは大きくても長期的には高いリターンが期待できる株式の組み入れ比率を高めた積極運用を行います。一方、年齢が上がるにつれて運用の期間が短くなるため、確定利付債などの組み入れ比率を増やした安定運用に資産配分を変えていくものです。

このような資産の組み替えをリアロケーションと言います。

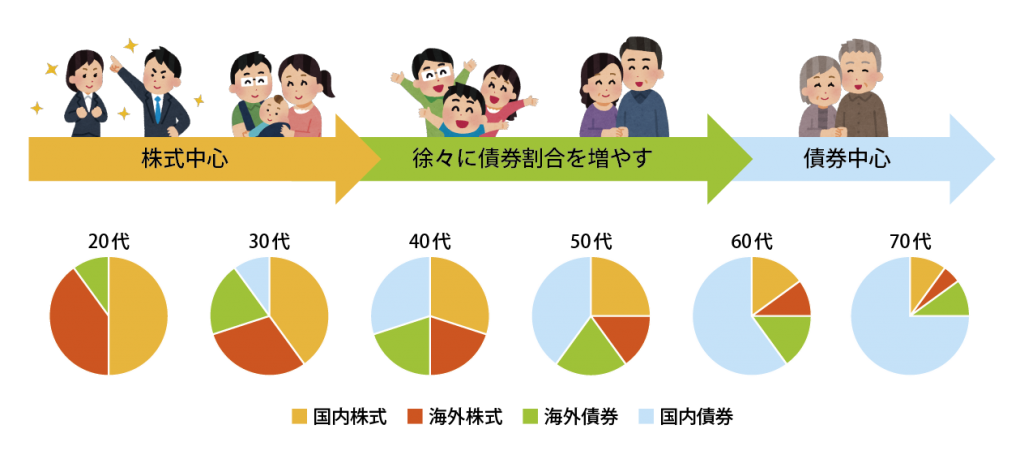

ライフサイクルファンドには「ターゲットイヤー型」と「ターゲットリスク型」の2種類があります。

2-⑴ ターゲットイヤー型

商品内容:事前にある年(ターゲットイヤー)を定め、その年が近づいてくるにつれて組み入れ資産の比率を変更する投資信託のことです。年齢やライフサイクル等に合わせて、運用会社が自動的に資産配分するよう設計されています。

運用方法:設定期間の初期は株式等の比率を高く積極的に運用し、ターゲットイヤー(目的の時期)に向けて徐々にリスク資産比率を引き下げ債券の割合を増やし、ターゲットイヤーに達したら安定運用となるような資産配分の変更を行います。

対象者:主にリタイアメントに向けた資産形成とリタイアメント後の資産活用を目的に利用されています。

♥メリット

①年齢・目標期日に応じて分散投資ができる

年齢(運用期間)により運用リスクに応じた分散投資を行います。

②自動的に資産配分の見直しができる

年齢や目標期日までの期間に応じて、より安定運用になるよう自動的に資産配分の組み替えを行うので手間がかかりません。

♠︎デメリット

①市場のタイミングに合わせた売買ができない

設定された年に自動的に資産組み替えが行われるので、その時の市場環境を選べずリーマンショックのような局面での株式の売却などの可能性もあり、機会損失を被る可能性があります。

②投資対象やリスクの把握が難しい

個別の資産(国内外の株式など)をいくら保有しているのか、相場の変動でどれぐらい損失が出ているかなどリアルタイムで把握するのが難しくなります。

どこにゴールを設定するか?

ターゲットイヤー達成後は殖やすより使う事が目的となります。原則は債券での安定運用になりますが、100%債券になるもの、割合を減らして一部株式投資を継続するものと、商品によって異なります。

人生100歳時代です。60歳の平均余命は、男性23.84年[82.84歳]女性29.04歳[89.04歳]ですから、90歳以上長生きする事は決して珍しいことではありません。

60歳になったからすべて安全資産にするのではなく、そこから20~30年手元にある資産をうまく運用しながら取り崩していく必要があります。ターゲットイヤーを70歳・80歳などずらして保有するという方法もあります。

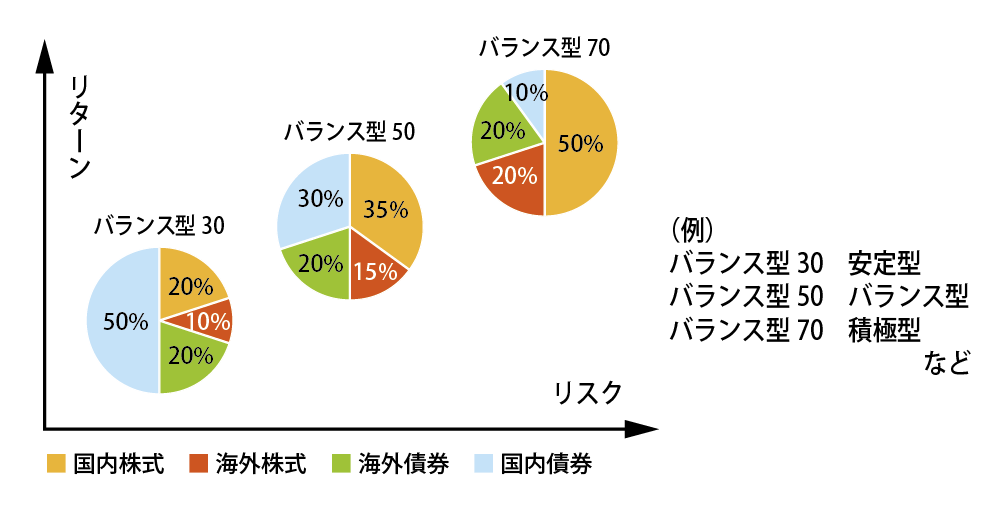

2-⑵ ターゲットリスク型

商品内容:運用会社が用意するリスクの異なる3~4種類のポートフォリオのメニューの中から、投資家が年齢や自分のリスク許容度に合わせて選択できる投資信託です。銀行や証券会社では商品選択の前にリスク許容度を確認し、その結果に応じた商品を提案します。

リスク許容度とは?

リスクとは価格のブレ幅の事を指します。リスク許容度が大きい人は、大きくマイナスになる可能性がある代わりに高いリターンが期待できる資産を保有できます。一方、リスク許容度が低くマイナスになりたくない人は、低リスクの代わりにリターンも低い資産を保有します。

運用方法:全期間をリスクに応じた資産配分で運用します。

一般的には株式の組み入れ比率で分類します。

♥メリット♠︎デメリット

投資家自身が定期的に、自分で見直しを行わなければならない点が短所でもあり長所でもあります。

リスクは低い方が良いですが、その分リターンも低くなります。他の資産をどれくらい持っているか、運用期間がどれくらいあるかも考慮しなければなりません。コストをかけて国内債券が多い安定型ファンドを保有するより、個人向け国債+国内外株式ファンドで金額を調整する方が合理的です。

3 どのように商品を選択するか?

〈積立投資の場合〉

確定拠出年金の資産運用は、引き出しが60歳以降に限定されているため、年齢に応じた資産配分の見直しをおまかせできるターゲットイヤー型は手間がかからず投資を継続することができます。

つみたてNISAの場合は、資金化のタイミングを自分で選ぶことができます。ターゲットイヤー型より国内株式型・海外株式型など単体で複数保有する方が、資金化のタイミングがわかりやすく運用益非課税のメリットをダイレクトに享受できます。

相場観がある、または20代・30代なら、当初は株式中心にポートフォリオを組み、50代に入りリタイアメントプランのイメージができてから、その時の経済や市場の状況に合わせて、段階的に利益が出ている資産から利益を確定して債券型に組み替えていく方法をお勧めします。

退職後に備えた資産づくりに限らず、ライフイベントに備えるためにも活用することができます。例えば、子供の進学資金や結婚資金、住宅購入資金などを準備したい場合、その資金を必要とする年を定め、その年をターゲットイヤーとしたファンドを購入するといった活用の仕方もあります。

〈一括投資の場合〉

退職金で投資信託を購入する場合、ライフサイクル型であっても、一括投資ではタイミングによってマイナスになる可能性もあります。分割購入や、特徴の異なる商品を複数保有する事を検討しましょう。

すぐに年金にプラスして使うなら債券の割合が多い毎月・2カ月毎に分配金が出るタイプを選ぶのも良いでしょう。その際には、元本の取り崩しが多く純資産が少なくなっていないかチェックが必要です。

まとめ

ライフサイクルファンドは初心者向けと言われますが、わかりやすい商品というわけではありません。最大のメリットは手間がかからない事でしょう。初めての投資なら、最初の1本として始めて、勉強と経験を積みながら、必要であれば商品を追加しても良いですね。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

2/21 (金) 14:00 ~ 15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}