災害により被害を受けた場合の確定申告

Ⅰ 災害により住宅や家財などに損害を受けた場合

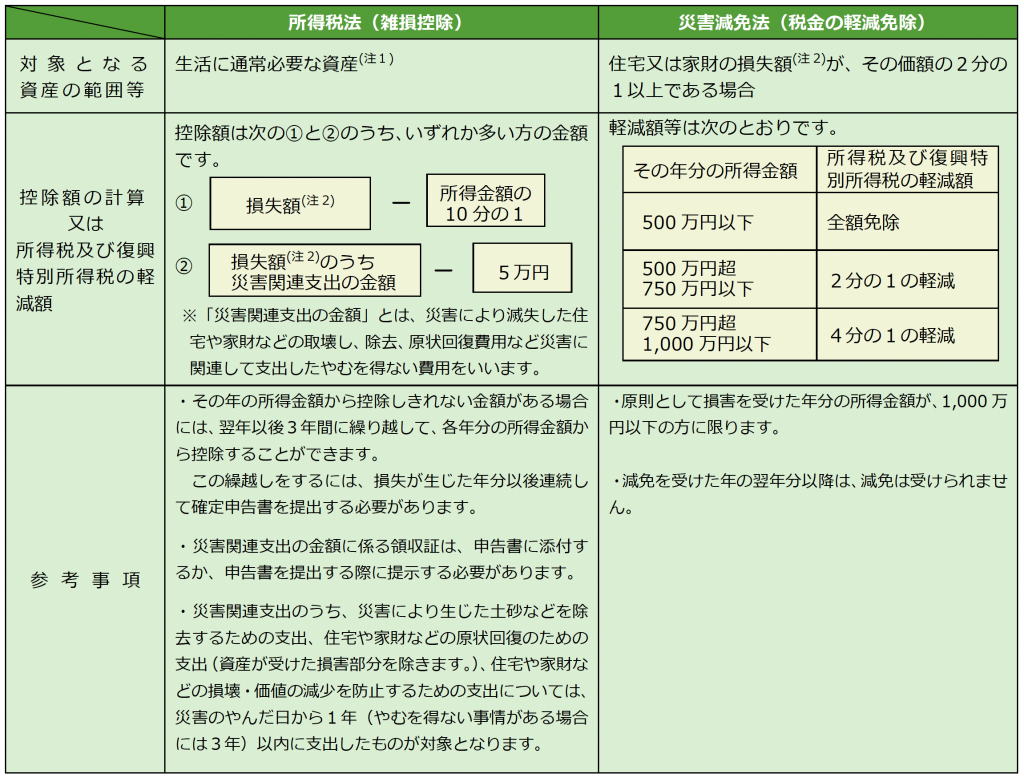

災害により住宅や家財などに損害を受けた方は、確定申告において

①「所得税法」に定める雑損控除の方法

②「災害減免法」に定める税金の軽減免除による方法

のどちらか有利な方法で所得税及び復興特別所得税の軽減又は免除を受けることができます。

(注)1 棚卸資産や事業用の固定資産、山林、生活に通常必要でない資産は、雑損控除の対象にはなりません。

なお、生活に通常必要でない資産とは、別荘や競走馬、1個又は1組の価額が30万円を超える貴金属、書画、骨とう等をいいます。

2 資産に生じた損害金額から保険金などによって補てんされる金額を差し引いた後の金額をいいます。

《出典》国税庁HP

Ⅱ 災害により事業用資産などに被害を受けた個人事業者の方

災害により事業用資産や棚卸資産などに被害を受けた個人事業者の方は、その損失の金額を事業所得等の金額の計算上、必要経費に算入することができます(保険金などにより補てんされる部分の金額は、必要経費に算入されません)。

Ⅲ り災証明書の添付又は提示

「り災証明書」は、災害により家屋に被害を受けた場合、その被害を受けた方が市区町村に被害の状況を申告した後、その市区町村がその状況を確認した上で発行されるものです。

この証明書には、例えば、り災原因や、全壊や半壊など家屋についての被害状況等が表示されていることから、確定申告で「所得税及び復興特別所得税の全部又は一部の軽減」を受けられる場合の被害割合を判定する際の目安となるものです。

上記内容は国税庁の情報を抜粋したものですので、詳細については担当者までお問い合わせ下さい。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします