軽減税率制度はじまる!

こんなときどうなる!? 8%?10%?

令和元年10月1日より消費税の軽減税率制度がはじまりました。

軽減税率の対象品目を取扱う事業者の方や、また消費者の立場からも8%なのか10%なのか迷う場面もあるかと思います。軽減税率制度について、すでにご存知の方も多いかと思いますが、今一度おさらいしてみましょう。

●軽減税率の対象品目は?

①飲食料品

飲食料品とは、食品表示法に規定する食品(酒類を除きます。以下「食品」といいます。)をいい、外食やケータリング等は、軽減税率の対象品目には含まれません。

②新聞

新聞とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものです。

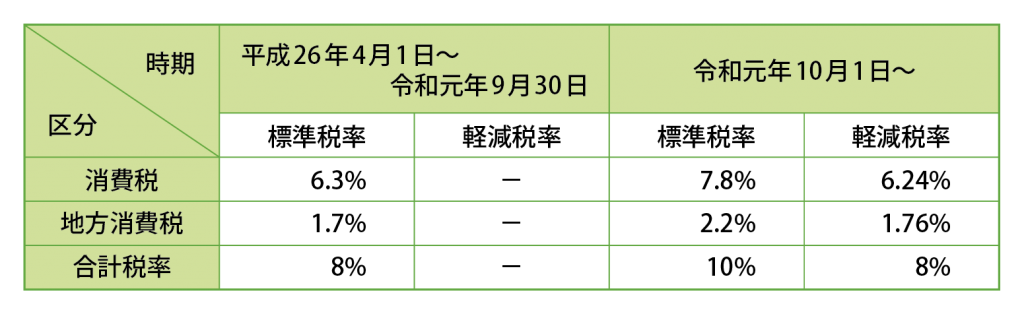

●税率は?

税率を以下の表にまとめてみました。

令和元年9月30日までの標準税率と10月1日以降の軽減税率は同じ8%ですが、消費税(国税)と地方消費税の税率がそれぞれ異なりますので、日々の取引を会計ソフトに入力する際には区別しなければならず注意が必要です。

●こんなときは、10%?8%?

Q. ここで問題です。水の販売は、軽減税率の適用対象となるでしょうか?

A.

「食品」とは、人の飲用又は食用に供されるものをいいますので、人の飲用又は食用に供されるものであるいわゆるミネラルウォーターなどの飲料水は、「食品」に該当し、その販売は軽減税率の適用対象となります。

他方、水道水は、炊事や飲用のための「食品」としての水と、風呂、洗濯といった飲食用以外の生活用水として供給されるものとが混在一体となって提供されており、例えば、水道水をペットボトルに入れて、人の飲用に供される「食品」として販売する場合を除き、軽減税率の適用対象となりません。

同じ「水」でも、何の用に供されるかにより軽減税率の適用対象になるか否か違ってきます。

国税庁HPに、このような「個別事例編」の掲載がありますので、一度ご覧になってみてはいかがでしょうか。

《出典》消費税の軽減税率制度に関するQ&A(国税庁)

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“軽減税率制度はじまる!” に対して1件のコメントがあります。

コメントは受け付けていません。