リタイアメントプランニング

退職給付金制度

クローバー通信 No.172

リタイアメントプランニング 退職給付金制度

年金制度が話題になり、公的年金制度の概要や、繰上げ・繰下げどちらが得かなど話題になることも増えてきたように思います。

意外と知らないのは、勤務先の退職金制度や退職給付金の受け取り方。退職して初めて知るケースが多いようです。知らないで損をすることがないように、退職金と年金の受け取り方について確認していきましょう。

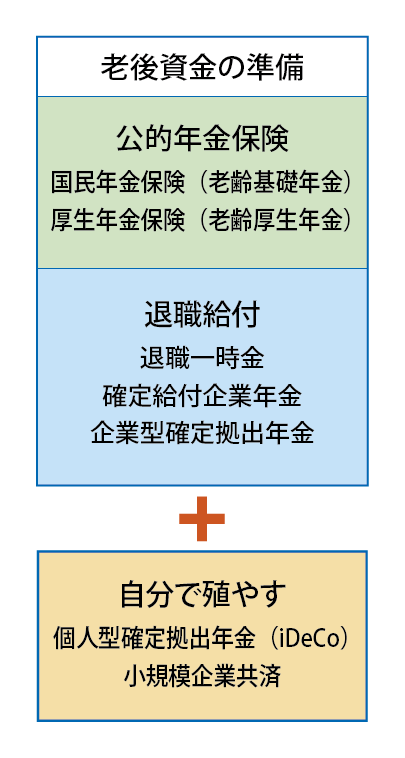

1 退職給付金制度

退職に伴う給付金制度には、大きく分けて「退職一時金」と「企業年金」があります。約8割の企業では退職金制度がありますが、従業員規模が小さくなると退職一時金のみや、退職給付制度がない場合もあります。

[退職一時金制度]

従業員が定年や自己都合で退職する際に、企業が一時金として支払う制度。一般的に、労働協約または就業規則による退職金規程で定められた内容に基づき支給される。

[企業年金制度]:大企業など

⃝確定給付企業年金:受け取る給付額があらかじめ約束されている企業年金制度。企業が運用責任を負う。

⃝企業型確定拠出年金(企業型DC):企業が掛け金を出し、従業員が商品や割合を自分で決めて運用していく制度。個人ごとに分別管理され、運用成果によって受け取る年金資産が変わる。

[中小企業などを対象とした制度]

⃝中小企業退職金共済(中退共):中小企業の為の国の退職金制度。企業が中退共と契約を結び、掛け金を出す。納付が12カ月以上ある従業員が退職すると、退職一時金(原則)が支払われる。

⃝特定退職金共済(各地の商工会議所等の団体)

[個人事業主などを対象とした制度]

⃝小規模企業共済:個人事業主や小規模企業の会社役員の為の退職金制度。掛け金は1千円~7万円で設定でき全額所得控除の対象。加入年齢の制限がない。

⃝個人型確定拠出年金(iDeCo):公的年金の上乗せ制度。個人が掛け金を出し、商品や割合を決めて運用していく制度。自営業者や企業年金のない会社員・専業主婦も加入できる。

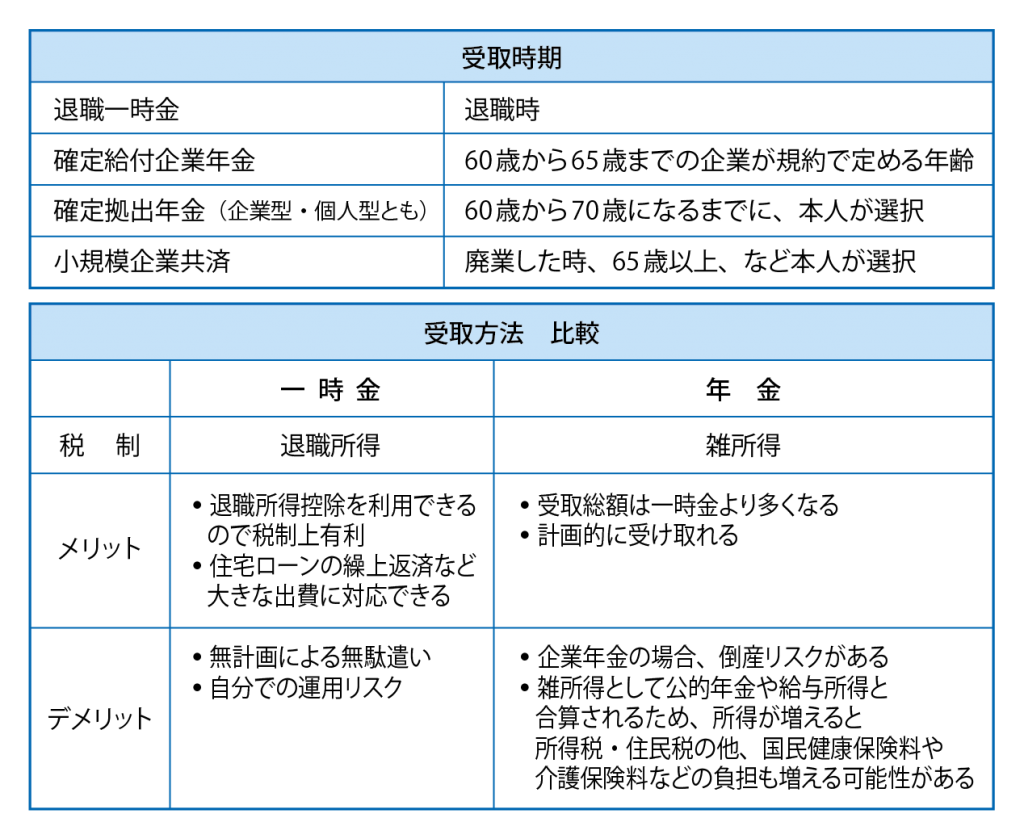

【チェックポイント】金額・受取時期・受取方法を確認しておきましょう。

60歳以前に退職する場合

•企業型確定拠出年金に加入している場合

60歳前に引き出すことはできないため、資産を移して運用を続ける必要があります。転職先に企業型DCがない場合は、iDeCo口座を開設し移管します。その際には資金をすべて現金化して移管されます。

•確定給付型企業年金の場合

①退職時に脱退一時金を受け取る

②元の会社に据え置く

③確定拠出年金制度に移管し自分で運用する

などの方法があります。勤続年数などの条件がありますので、確認しましょう。

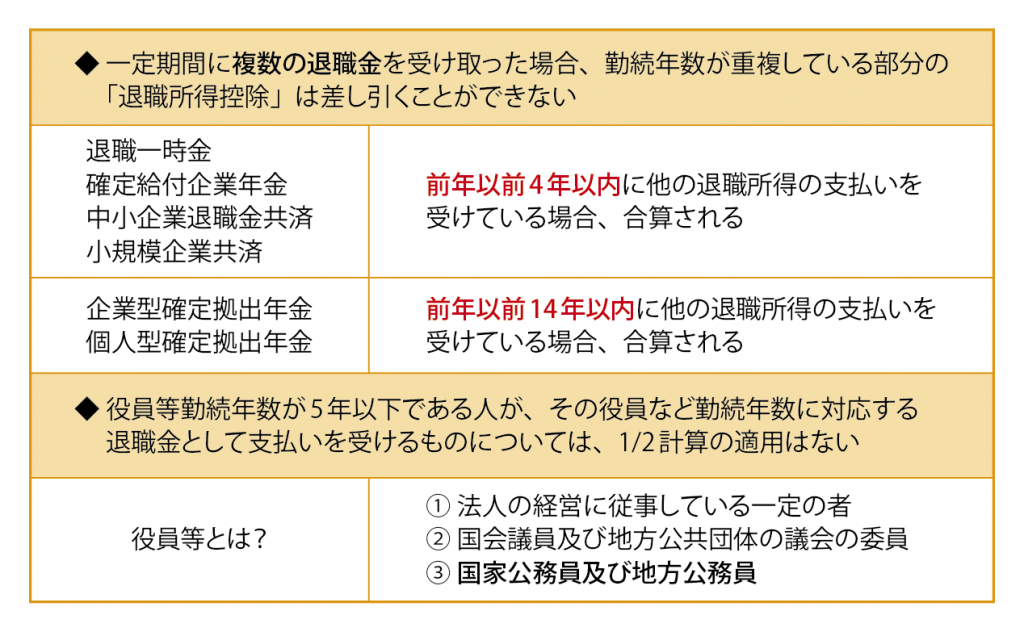

2 受け取る時の注意

◆退職一時金と確定拠出年金を一時金で受け取る場合

○ 同一年内に受け取る場合、退職所得控除額は、勤続(加入)期間の長い方が適用されます。退職所得は合算して計算されます。

× 先に退職一時金、その後14年以内に確定拠出年金を受け取る場合、勤続(加入)が重複している期間の退職所得控除を減額する必要があります。

◎先に60歳で確定拠出年金、65歳で退職金を一時金で受け取るなど、5年経過している場合は、減額することなく退職所得控除が適用されます。

退職所得控除

退職所得とは、勤務先から受ける退職手当などの所得をいい、退職所得には、退職手当のほか、企業年金の退職一時金(脱退一時金)と選択一時金も含まれます。

退職所得の課税額の計算では、勤続年数に応じた金額が給付額から控除でき、長期勤続者ほど退職所得控除の額も大きくなります。また他の所得と分離して税額を算出する「分離課税」の為、一般的に税負担が軽減されます。

退職所得=(退職金-退職所得控除)×1/2

退職所得控除:

20年以下40万円×勤続年数

20年超70万円×(勤続年数−20)+800万円

公的年金控除

年金収入は通常、雑所得になります。雑所得の金額は、収入金額から経費を差し引き手計算するのが原則ですが、公的年金などを受け取った場合は、収入金額から公的年金控除額を差し引いて計算します。

65歳未満と65歳以上では、控除額が異なります。

公的年金と退職年金と合算されるので、ライフプランによって受け取り方を工夫すると賢く節税できます。

まとめ

退職は一大イベントです。様々な手続きと同時に、退職金の受け取り方などすぐに決断を迫られるケースも多く見られます。そのような事態を少しでも軽減できるよう、事前に準備しておきましょう。

税制上有利な受け取り方を検討する事も大切ですが、一時金ですべてを手元に置いて、金融商品の勧誘に悩まされたり、手元資金が減っていくのがストレスになる場合も。自分の性格やリタイアメントプランをもとに、それぞれ選択していきましょう。年金なども含め、複雑な制度なので、FPや社会保険労務士など専門家に相談してはいかがでしょうか?

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

10/18 (金) 14:00 ~ 15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}

“リタイアメントプランニング” に対して1件のコメントがあります。

コメントは受け付けていません。