パーソナルファイナンス⑦

クローバー通信 No.169

パーソナルファイナンス⑦

年金制度

今回は、年金を取り上げます。

ライフプランや資金計画を立てる際にも必要な知識です。年金制度はかなり複雑で年齢や働き方で保険料も受給額も異なりますが、まずは基本となる部分を見ていきましょう。

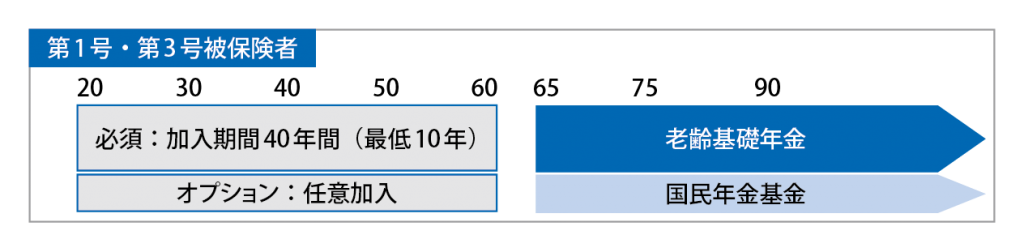

1 公的年金の大前提:被保険者の種類

2 国民年金

加入対象:原則、日本に住む20歳以上60歳未満で、国内に住所がある人。外国籍でも対象になります。

受給要件:20歳から60歳までの40年間のうち、加入期間が10年以上あること

年金額:老齢基礎年金満額(40年間納付の場合)780,100円/年(2019年度)

※受給権が発生した月の翌月から死亡により受給権が消滅するまで支給され、偶数日の15日に2カ月分が後払いで支払われます。

保険料:収入に関係なく17,000円×〔法定改定率〕16,410円/月(2019年度)

保険料の特例措置

免除措置

以下の場合は、保険料が免除になります。

法定免除:障害等級1・2級に該当または生活保護法の生活扶助を受けている場合

保険料免除制度:所得が一定額以下または失業などで、申請して承認される場合

→保険料が〔全額・3/4・1/2・1/4〕免除

猶予制度

以下の場合は、申請して承認されると保険料納付が猶予になります。

学生納付特例:学生で本人の所得が一定額以下の場合

保険料納付猶予制度:50歳未満で所得が一定額以下の場合

障害基礎年金:国民年金加入者が障害1・2等級の障害状態に該当した時

遺族基礎年金:国民年金加入者が死亡し、18歳未満の子どもがいる時

寡婦年金:18歳未満の子どもがない65歳未満の妻がいる時

死亡一時金:上記のいずれも受け取らなかった時

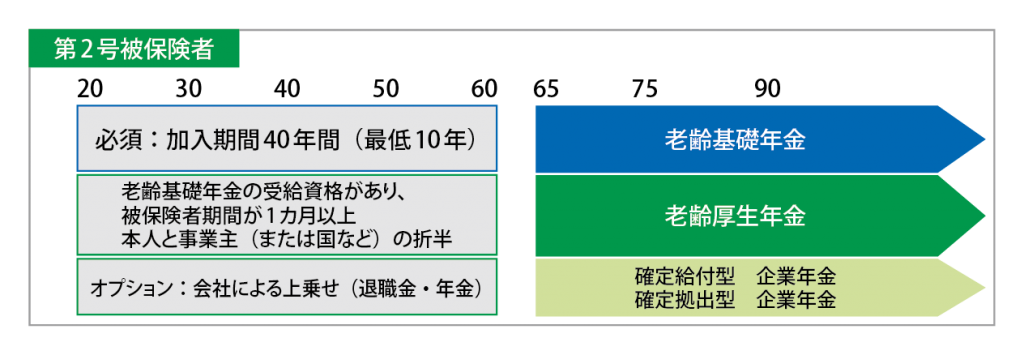

3 厚生年金保険

加入対象:主に会社に勤める人や公務員

受給要件:20歳から60歳までの40年間のうち、加入期間が1カ月以上あること

年金額:老齢基礎年金+老齢厚生年金 勤続年数や収入による

保険料:労使折半。毎月の給与と賞与からそれぞれ徴収され、対象金額に18.3%を乗じて算出されます。なお第2号被保険者・第3号被保険者の国民年金保険料相当分は「基礎年金拠出金」として、加入している厚生年金全体で負担しています。

障害厚生年金:厚生年金加入者が障害1~3等級の障害状態に該当した時

遺族厚生年金:厚生年金加入者が死亡した時。受取人の年齢や厚生年金加入者かどうか、収入条件などにより受取方法や受取額が変わります。このような場合は、年金事務所や社会保険労務士に確認しましょう。

4 任意の年金制度

第1号被保険者の為の老齢基礎年金の「上乗せ制度」

国民年金基金

確定給付型。

掛け金の上限はiDeCoと合算して68,000円まで。

掛け金は全額所得控除の対象。

付加年金

国民年金保険料の他に付加保険料(月400円)を納めることにより老齢基礎年金額が月額200円増える。

国民年金基金加入者、保険料免除・滞納者は対象外。

小規模企業の経営者のための「退職金制度」

小規模企業共済

小規模企業の経営者・役員、個人事業主が、廃業や退職後の生活資金などのために積み立てる。掛け金が全額所得控除、一括受取り時の退職所得控除などの税制メリットに加え、事業資金の借入れもできる。

第1号・2号・3号対象:自己責任による「退職金・年金制度」

個人型確定拠出年金iDeCo(イデコ)企業型確定拠出年金

加入者が月々の掛金を拠出(積立)し、予め用意された金融商品の中から選択して運用し、60歳以降に年金または一時金で受け取る制度。企業型を含め、日本国内にいる20歳~60歳未満のすべての人が加入できる。

自分の資産は分別管理されているので運営機関の破綻などの影響を受けない。掛け金が全額所得控除、資産の運用益は非課税、一括受取り時の退職所得控除などの税制メリットがある。デメリットは60歳まで取り崩せない、運用責任を負う、運用成績によって受取額が変わるなど。

ねんきん定期便

年金の加入者に毎年1回誕生月に送付されてきます。特に35歳、45歳、59歳時には、過去全期間の年金加入状況が付記されています。

また、これまでの加入実績に応じた年金額も記載されています。今後のライフプランを立てる時に必要な情報ですので、必ず確認しましょう。

繰上げと繰下げ

繰上げは本人の希望により60歳まで可能です。ただし①年金額は一生減額される。②いったん請求すると取り消しできない。③障害等級に該当しても障害基礎年金は受給できない。など注意が必要です。

繰下げは本人の希望により70歳まで可能です。70歳まで繰下げると一生涯42%年金額が増額されます。

損益分岐点:繰上げの場合は受給開始から15年以内で亡くなると、繰下げの場合は受給開始から12年以上貰い続けるとプラスになるという試算となっています。

どちらが得かというより、「早く貰いたい」のか「長生きのリスクに備えたい」のか自分自身の目的によって判断すべきです。

年金を支払わなかったら?

◆年金を受け取れない!

◆障害基礎年金・遺族基礎年金が受け取れない!

◆財産の差し押さえの可能性あり!

保険料を納めることは法律で義務づけられています。

まとめ

金融庁は先日「長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になる」との試算を示し、自助努力による計画的な財産形成を促進する方針を打ち出しました。若い世代を中心に年金への不信感が強いのも理解できますが、税金や企業の拠出などを考慮すると、納めた保険料に対する受給額は決して少なくありません。

老後のためにも、また万が一の場合や、障害を負った場合のためにも、年金保険料は滞納することなく納めましょう。その上で、まずは任意の年金制度を最大限に利用し、不足が見込まれる分を自助努力で、早いうちからコツコツと準備していきましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

7/19 (金) 14:00 ~ 15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}

“パーソナルファイナンス⑦” に対して1件のコメントがあります。

コメントは受け付けていません。