居住用財産の範囲とは?

Q 居住用財産を譲渡した場合には、所得税の特例の適用があるそうですが、特例を受けることができる「居住用財産」とは、具体的にどのようなものをいうのでしょうか?

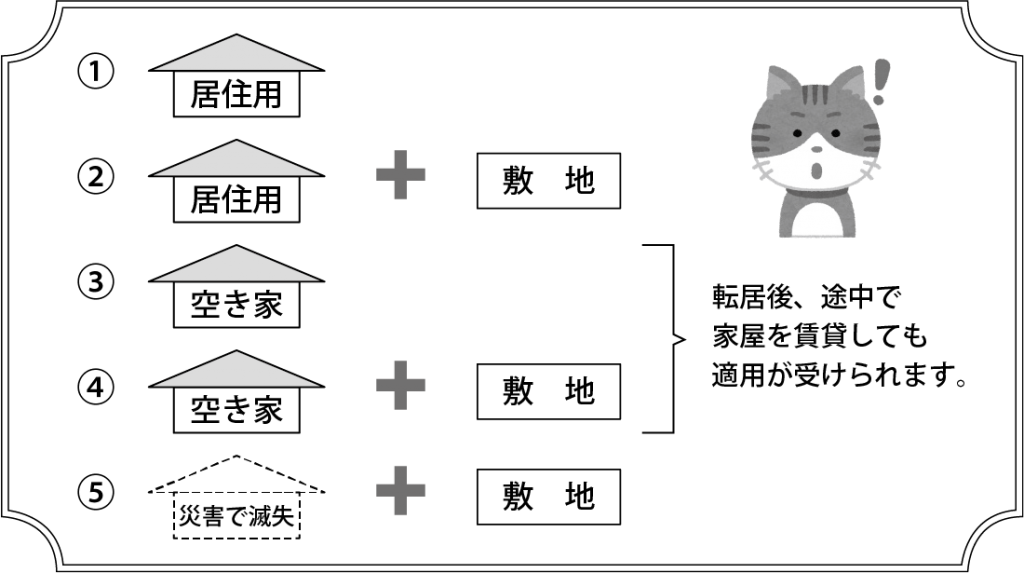

A 「居住用財産」とは、次の「家屋」または「土地等」で、居住の用に供されなくなった日から3年後の年末までに譲渡されたものをいいます。

例:2019年6月に転居等した家屋⇨2022年の年末までに譲渡されたもの

◎居住用財産の範囲

◎居住用財産の譲渡の特例とは

① 譲渡益の場合

・3,000万円特別控除

・軽減税率

・特定の居住用財産の買換え特例

② 譲渡損の場合

・居住用財産の譲渡損の繰越控除(買換えの場合/債務超過の場合)

さらに確認!

Q 家屋を取り壊して、土地だけ譲渡した場合でも、特例は受けられますか?

A 原則、受けられません。しかし、次の要件のすべてに当てはまるときは、この特例を受けることが出来ます。

①取り壊した日から1年以内に、その敷地を売る契約をしていること。

②その家屋に住まなくなった日から、3年を経過する日の属する年の12月31日までに譲渡していること。

③その家屋を取壊してから、敷地を売る契約をした日まで、貸付けその他の用に使用していないこと。(敷地を駐車場として賃貸していた場合には、特例を受けられません!)

※居住用財産の譲渡の特例については、上記以外にも適用の要件があります。詳しくは当社までお問い合わせ下さい。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします