パーソナルファイナンス④

クローバー通信 No.166

パーソナルファイナンス④

お金を借りる

貯蓄がない場合、貯蓄を崩したくない場合、お金を準備する手段として「お金を借りる」という手段があります。目的によっては借りる事も必要です。

ただし、安易な借り入れはトラブルの原因にもなります。借り入れに関する基礎知識をしっかり身につけましょう。

1 お金を借りる仕組み

① お金を借りる場合に必要な「信用」

返済能力がない人には誰も貸してくれない。

信用度によって借りられる金額が決まる。

② 約束を裏付ける「契約書」

信用があっても口約束では約束が守られる保証がないので、「契約書」を取り交わす。

③対価としての「利息」

借入の対価として、「利息」を支払う。

利息=借りた金額(元金)×金利×借入期間

2 金利の仕組み金利はどのようにして決まるか?

① お金を貸すためのコスト

② お金を借りる人の信用力

高い信用があれば、金利は低く設定されるが、信用力が低ければ、万が一返済が行われない場合を想定して、金利は高めに設定される。

③ 担保の有無

担保とは借金の返済ができなかった場合、自分の財産などを代わりに引き渡すこと。担保がある方が金利は低めに設定される。

土地や車などの「物」による担保と、保証人などの「人」による担保がある。

④ 需要と供給のバランス

借りたい人が多くなり、貸したい人が少なくなれば、金利は上がる。

借りたい人が少なく、貸したい人が多くなると金利は下がる。

◆金利は法律によって上限が決められている

元金が10万円未満 年20%まで

元金が10~100万円未満 年18%まで

元金が100万円以上 年15%まで

3 ローンの種類と金利使い道により金利は変わる

※上から金利が低い順

目的別ローン

資金使途が決まっている

担保や保証が必要になるため金利が安い

◦住宅ローン 変動金利 0.525% 10年固定 0.69%

◦自動車ローン 変動金利 1.7%~2.45%

◦教育ローン 変動金利 3.975%~

※三菱UFJ銀行ネットDEローン2019.3月より

無目的ローン

資金使途が自由

無担保で連帯保証人が原則不要になるため金利が高い

30万円を借り入れた場合

◦フリーローン 固定金利 14.0%(りそな銀行)

◦カードローン 実質金利 14.5%(SMBCモビット)

◦キャッシング 実質金利 18.0%(三井住友VISA一般カード)

フリーローン カードローン キャッシング

フリーローン:証書貸付方式現在取り扱いが少ない

カードローン:一般的限度額の範囲内で反復利用が可能

キャッシング:クレジットカードに付帯しているキャッシング機能で借入する方式

海外で現地通貨を借りることができる

4 返済方法の違い

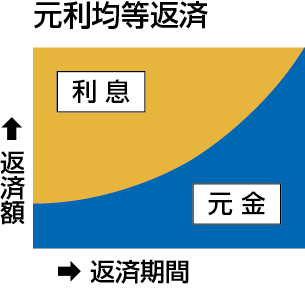

元利均等返済

毎月の返済額(元金+利息)が一定である返済方法

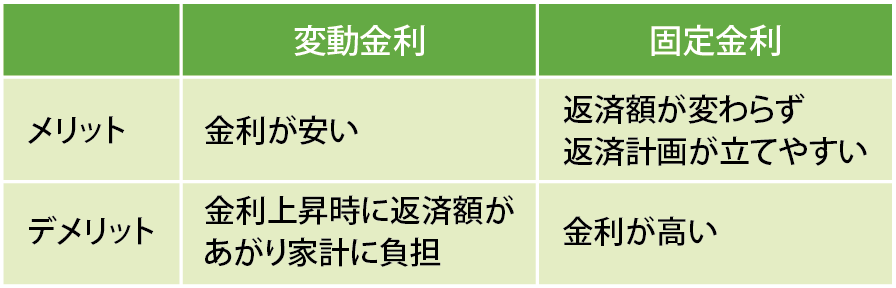

借入当初は利息返済が多く、元金返済が少ないが、返済の回数が進むと逆転する。毎月の支払額が変わらないので、返済計画が立てやすい。

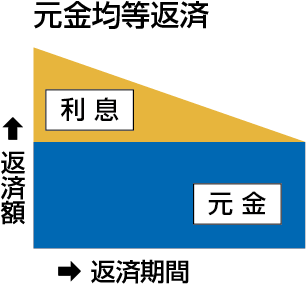

元金均等返済

元金が毎月均等に返済される返済方法

返済額は借入当初が最も高く、回数が進むにつれて少なくなる。利息の支払総額が元利均等返済より少ない。

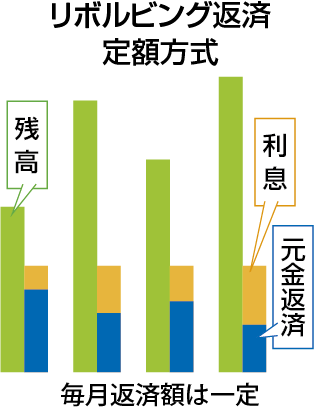

リボルビング返済

カードローンやキャッシングで利用

一定の利用限度を設定し、その範囲内であらかじめ設定した金額を毎月分割して支払う方法。借入残高がある限り返済し続ける。借入残高に対して利息はかかるが毎月の支払額が変わらないので借入残高が膨らみやすく、返済がなかなか進まないケースも多い。支払期間が長くなるほど、利息が膨れ上がり、総返済額が多くなってしまうので注意が必要。

5 変動金利と固定金利

固定期間選択型という選択

5年、10年など固定金利の期間を設定し、終了後の時点で、再度変動か固定か選ぶことができる。

125%ルールとは?

変動金利の返済額の見直しは5年ごと。金利が上がってもそれまでの返済額の125%が上限となる。ただし金利が上昇すると利息額は上限なく増えるので、元金返済が進まず「未払利息」が発生する可能性もある。

お金を借りるポイント

◆返済可能な範囲で借り、必ず返済すること

◆金融機関を比較し、金利・貸付上限、期間など条件をしっかり確認すること

まとめ

今回は取り上げていませんが、貸与型奨学金もローンです。意外と返済負担が重く、結婚や出産など本人のライフプランにも影響します。また就職しても返済できずブラックリストに載ったり、保証人である親に請求が来る場合も。

最近では地方などで企業が人材確保のために、奨学金の返済を助成する動きもあるようです。

自己破産する人は実は40代・50代が半数を占めています。住宅ローン、教育費、親の介護など重なる年代なので、思わぬ出費によりライフプランの変更を余儀なくされたり、返済が滞る可能性もあります。無理のない借入・返済プランを設定しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

5/17(金)14:00~15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}