来年以降の確定申告に向けて

そろそろ平成30年分の確定申告の本番となってまいりました。

今回は、平成31年以降に実施される又は実施される予定の改正項目をピックアップしてみました。

◆個人所得課税改正の概要(平成31年度税制改正大綱より)

◎住宅ローン控除の拡充

•消費税率10%が適用される住宅取得等について、控除期間を3年延長する。(現行10年➡13年)

•11年目以降の3年間については、消費税率2%引上げ分の負担に着目した控除額の上限を設定する。

•適用期間は平成31年10月1日から平成32年12月31日までとする。

◎空き家に係る譲渡所得の特別控除の拡充及び延長

•空き家に係る譲渡所得の3,000万円特別控除の特例について、老人ホーム等に入所をしたことにより被相続人の居住の用に供されなくなった家屋及びその家屋の敷地の用に供されていた土地等についても一定の要件を満たす場合に限り、相続の開始の直前においてその被相続人の居住の用に供されていたものとして特例を適用する。

•適用期限を4年延長する。

•適用時期は、平成31年4月1日以後に行う被相続人居住用家屋又は被相続人居住用家屋の敷地等の譲渡について適用する。

◎ふるさと納税制度の見直し

•ふるさと納税(特別控除)の対象となるのは、一定の基準に適合するとして指定された都道府県等のみとする。

•一定の基準とは、寄付金の募集を適正に実施する都道府県等で、返戻品を送付する場合には、返戻品の返戻割合が3割以下で地場産品とする。

•平成31年6月1日以後に支出された寄付金について適用される。

【平成32年分以後の所得税から適用されるもの】(平成30年度改正)

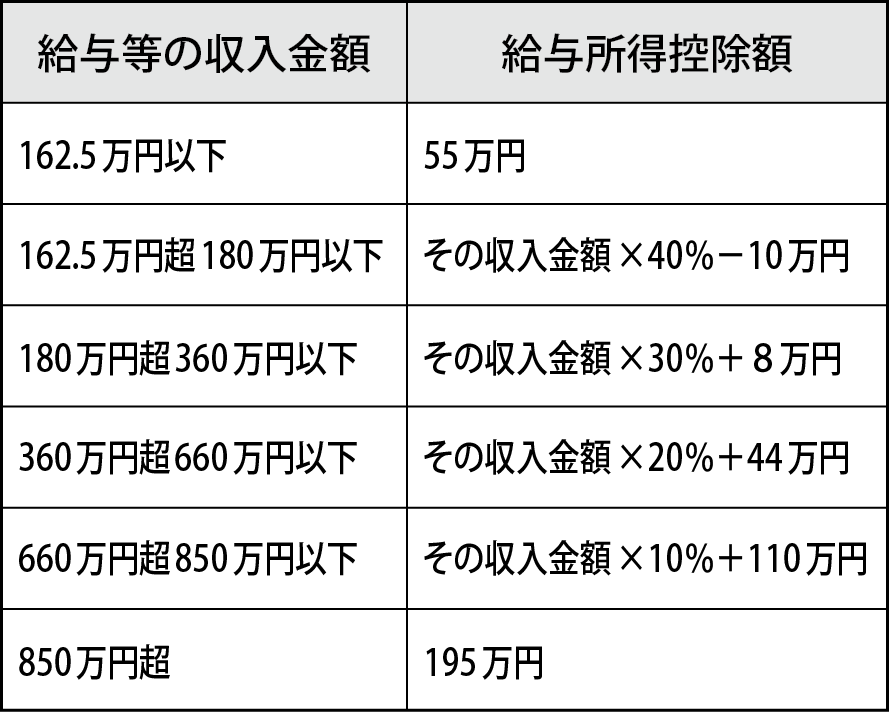

⒈給与所得控除

給与所得控除額が一律10万円引き下げられ、給与所得控除の上限額が適用される給与等の収入金額を850万円(改正前1,000万円)とするとともに、その上限額が195万円(改正前220万円)に引き下げられました。

⒉公的年金等控除

公的年金等控除額が一律10万円(公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下である場合は20万円、2,000万円を超える場合は30万円)引き下げられ、公的年金等の収入金額が1,000万円を超える場合の控除額については、上限を設けられました。

⒊基礎控除

基礎控除額が一律10万円引き上げられましたが、合計所得金額が2,400万円を超える個人についてはその合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える個人については基礎控除の適用はできないこととされました。

⒋青色申告特別控除

①取引を正規の簿記の原則に従って記録している者に係る青色申告特別控除の控除額が55万円(現行:65万円)に引き下げられました。

②①にかかわらず、取引を正規の簿記の原則に従って記録している者であって、次に掲げる要件のいずれかを満たす場合には、青色申告特別控除の控除額は従前通り65万円となります。

イ その年分の事業に係る仕訳帳及び総勘定元帳について、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより電磁的記録の備付け及び保存を行っていること。

ロ その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までに電子情報処理組織(e-Tax)を使用して行うこと。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“来年以降の確定申告に向けて” に対して1件のコメントがあります。

コメントは受け付けていません。