今こそ確認しよう

クローバー通信 No.162

火災保険と地震保険

近年、自然災害による住宅への被害が多く、対策が必要となっています。

住宅を保有している場合だけではなく、賃貸でも無関係ではありません。

生活防衛のために、地震への対応、水害への対応など、どんな対策が必要か見ていきましょう。

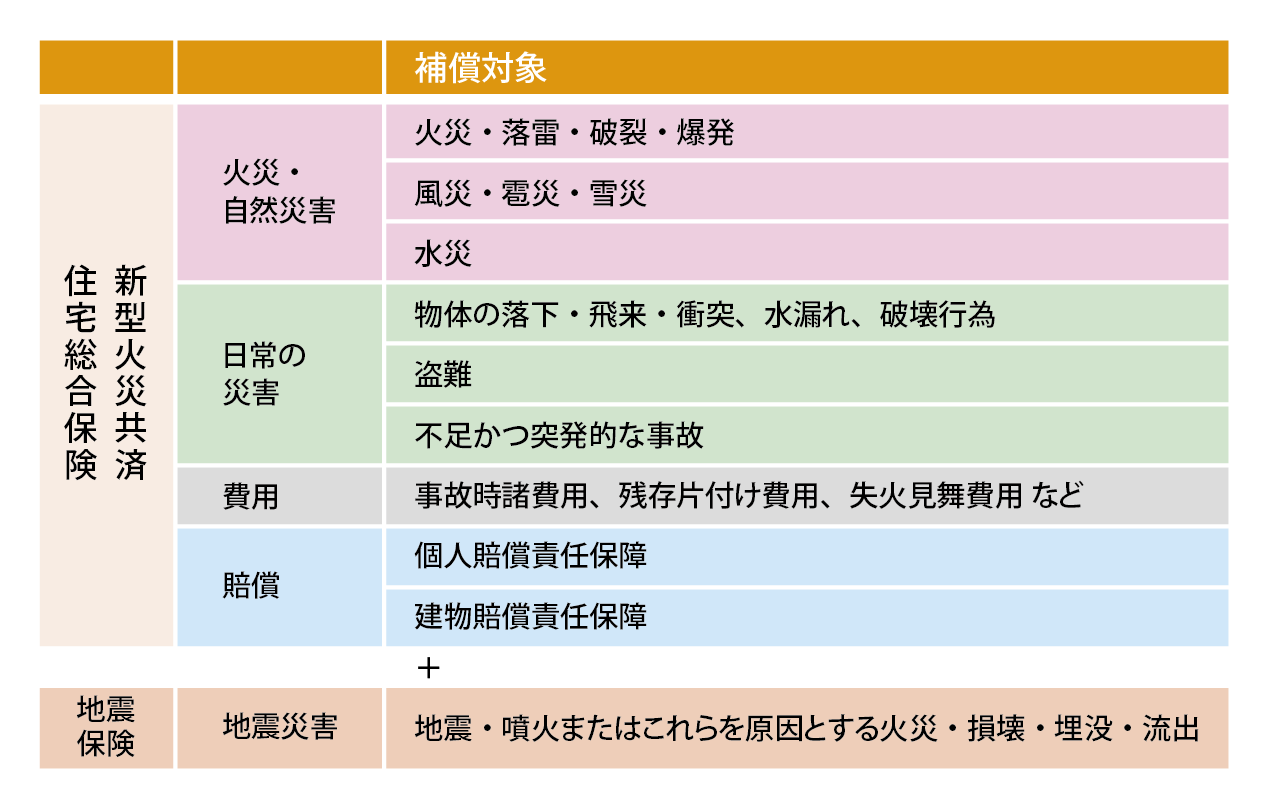

1 火災保険の基礎知識

あなたは自分が加入している火災保険の内容を把握していますか?

火災保険は様々な災害への補償が用意されています。ご自身の補償とリスクが合っているか、どんな災害が対象となっているかを再確認しましょう。

(1)補償の内容はどんなものがあるか?

(2)対象となる資産は何か?:建物のみ家財のみ建物と家財

建物/建物のほか、門や塀、物置・車庫、庭木や屋外装置なども含まれます。

家財/建物に収容される家財全般。対象外もあり。

※2.【家財保険の評価】参照

保険料は、建物の種類、性能により異なります。

種類/コンクリート造、鉄骨造、木造

性能/耐火建築物、準耐火建築物など

(3)保険金額はどうやって決めるか?

建物・家財とも、再調達価格で設定するのが一般的です。(⇔時価)

再調達価格

損害時にその地で同一の構造・規模・用途のものを再築・再取得するのに必要な金額

時価

再調達価格より消耗分を差し引いて算出した金額

建物/建物の建築価額に物価変動などを反映した年次別指数法などから算出。

家財/所有されている家財の総額から見積もり。世帯主の年齢と延床面積から標準的な家財の評価額を算出することもできる。

再調達価格を超過して保険金額を設定しても、実際に支払われるのは再調達価格が限度となります。

(4)火災保険の支払い

建物・家財とも:損害保険金=損害の額(修理費)−免責金額

(※免責金額とは:保険料を抑えるため、保険会社が少額の損害での調査や保険金支払いの手間を省くため設定されたもの。長期契約の場合は適用されていることが多い。)

※免責金額がいくらか確認しましょう。また、1998年の保険自由化前の契約の場合は、時価での評価の場合があります。見直しを検討しましょう。

2 家財保険の評価意外とかかる?家財の買い替え費用

自宅にあるものはほとんどすべてが補償の対象になります。

(貴金属や現金については事前申告が必要か補償の対象外となります)

各損害保険会社では延床面積や家族構成などにより簡易評価表を作成しています。

〈参考〉

独身世帯 約300万円

30歳前後大人2人のみ 約700万円

40歳前後大人+子ども2人 約1,300万円

50歳以上大人2人 約1,500万円など

高額なものは置いていないといっても、火災などで全損の場合は、家具・家電のほか、衣類や生活小物全般まで、すべてを新たに準備しなければならず、かなりの負担になります。また、日常の中での事故による破損や賠償などにも対応できるので、暮らしのトラブル対策としても役立ちます。

3 地震保険

地震・噴火による火災・津波、住宅の倒壊に対する補償

◦居住用の住宅にのみ適用

◦火災保険とセットで加入するのが基本

単独では加入できない

◦保険金額は建物・家財ごと火災保険の30~50%の金額の範囲内

◦建物/5,000万円家財/1,000万円が上限

地震保険の支払い

実際の修理費ではなく、損害の程度に応じて保険金額の一定割合が支払われます。

全損 時価の100%

大半損 時価の60%

小半損 時価の30%

一部損 時価の5%

2019年1月より一部地域を除き、地震保険料が上がります

保険料が上がる地域は35の都道府県で、東京・神奈川・千葉・静岡はコンクリート構造は7.2%、木造では11.1%の上昇となります。愛知・三重・和歌山など下がる地域もあります。東日本大震災を始め相次ぐ大規模地震を受け2017年1月の第1回保険料率改定に続く第2回目の改訂となります。(3回目の実施は2021年になる見通し)

保険料の値上げに備えるには?

地震保険は1年契約の他、2~5年までの複数年契約ができます。

加入するなら今年中に長期契約を結ぶと保険料負担を抑えられます。

また、免震・耐震、建築年などにより割引が適用となります。

4 賃貸の場合

賃貸の場合でも火災保険に入る理由は?

① 自分の財産の為:「家財の火災保険」

家財の被害を補償

② 大家さんに対して:「借家人賠償責任保険」

火災などの事故で部屋に損害を与えて、貸主に対して賠償責任を負った場合の補償

(水を出しっぱなしで部屋が水浸し、火の消し忘れでボヤを起こすなど)

③ 第三者に対して:「個人賠償保険」

マンションやアパートなどの集合住宅で起こるトラブルなど、日常生活で他人に損害を与えたり、ケガをさせたりした場合の補償

(水漏れで階下の人から補償を求められる、自転車でぶつかってケガをさせるなど)

失火責任とは?

民法の「失火責任法」では、失火者に重大な過失がなければ、損害賠償責任は負わせないとあります。

しかし、賃貸の場合は退去する際の「原状回復義務」があり、賠償責任を負わなくとも、原状回復のための修繕費を負担しなければなりません。

まとめ

本来保険は、まさかの事態に備えるためものです。自己の財産を守る目的に加え、他者への賠償こそしっかり準備しておきましょう。しかしながら、補償を手厚くすれば保険料は高くなります。

災害はいつやってくるかわかりません。もう一度補償内容を確認し、不足があれば早めに対応しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

12/21(金)14:00~15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします