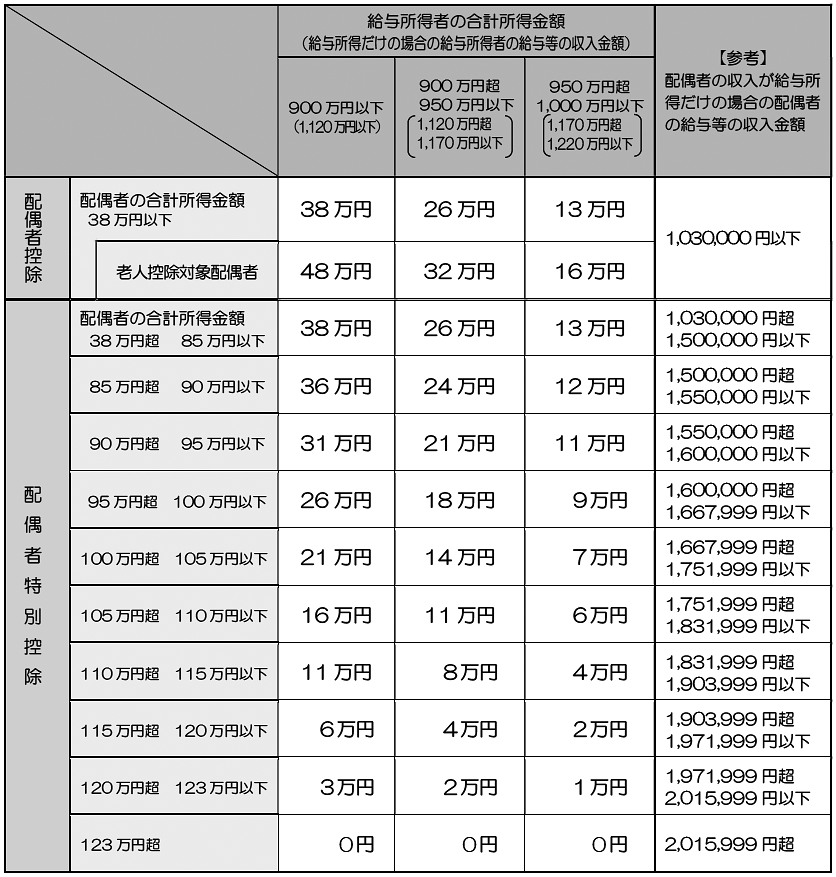

配偶者控除及び配偶者特別控除の控除額について

2018年より配偶者控除及び配偶者特別控除が変更された旨についてほっとタイムス3月号掲載の記事「変わる配偶者控除」にてご案内致しましたが、今回はその控除額を表にしたものを掲載致します。3月号の記事と合わせてご覧頂くと分かりやすいかと思います。

♠社会保険の扶養に入っている場合はご注意を

本改正にともない、給与所得者の合計所得額が900万以下であれば、配偶者の給与収入が150万以下までは38万円の控除となりましたが、社会保険の扶養は収入基準額が130万円未満です。また、交通費など所得税では非課税になるものも社会保険料の収入基準では収入に入れなければならないものがあります。そのため、所得税と社会保険料両方の扶養に入っている方で本改正の範囲内で収入を増やそうとお考えの場合は注意が必要です。

出典/国税庁HP

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“配偶者控除及び配偶者特別控除の控除額について” に対して1件のコメントがあります。

コメントは受け付けていません。