相続時精算課税制度の落とし穴「こんなはずでは…」

Aさん(父)が生前に子供と孫に、「相続時精算課税制度」を適用して現金等を贈与しているケースがありました。

お孫さんにも平成27年度からこの制度の適用ができるようになったので、贈与税が2,500万円まで非課税ならとこの制度を適用したのです。しかし相続時精算課税制度は、「2,500万円まで贈与税が非課税で終わり」ではなく、「相続時」に「精算」する制度です。

Aさんの相続の際は、この制度を適用した財産はすべて相続財産に加算されるため、相続人ではない孫も相続申告が必要となり2割増での相続税を支払うことになりました。

Aさんは生前から周りに相談せず自分で決断していたので、相続人は贈与税が非課税になるとしか知らされてなかったのです。

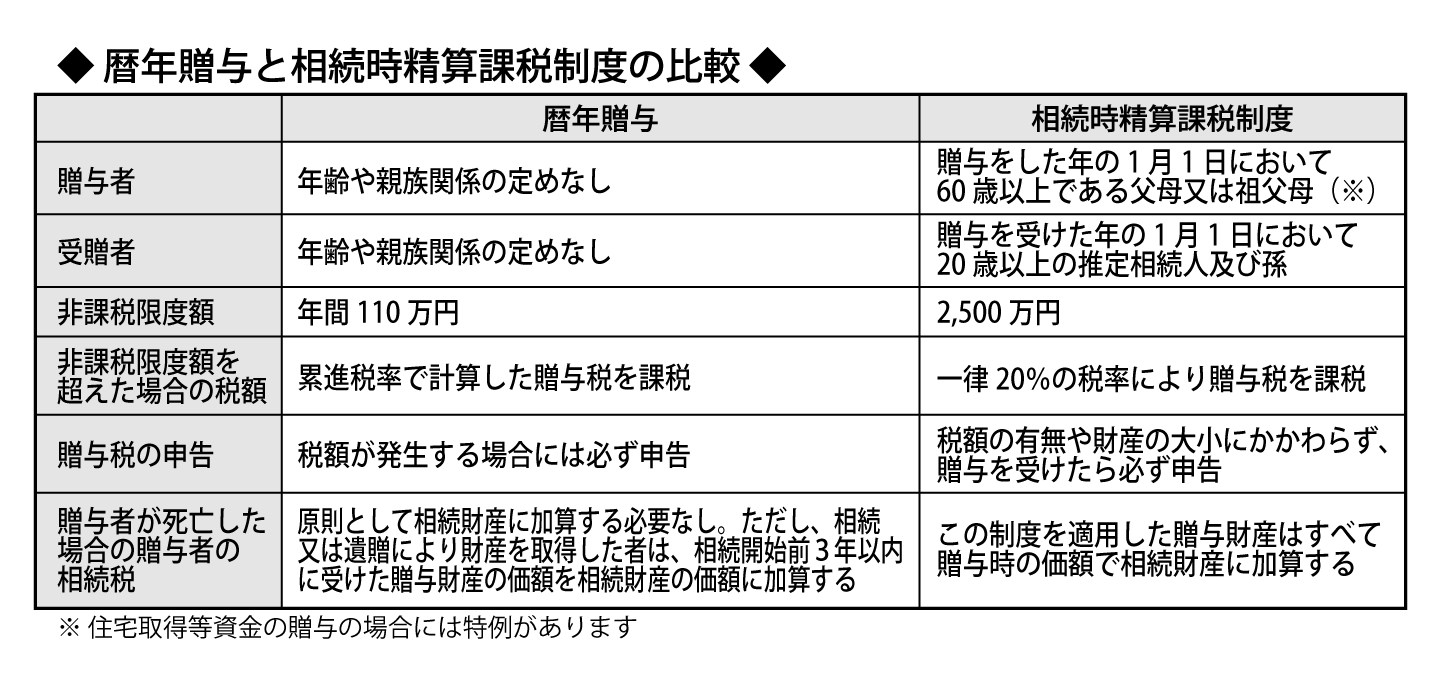

この制度の使い方を間違えると思わぬ落とし穴が待ち構えています。この制度を適用するコツと暦年贈与との比較表を記載しましたので、利用を検討される場合にはご確認ください。

なお、この制度は一度利用したら以後の贈与において暦年課税に戻すことはできません。

♡相続時精算課税を利用するのに適した方

●相続税がかからない方

●相続時精算課税に適した財産をお持ちの方

将来的に評価が上がりそうな財産を優先的に相続時精算課税制度で贈与すれば、後の相続時に節税メリットの期待が持てます。(相続時の評価額が上がる保証は有りませんが)

イ)着実に収入を生む収益物件

ロ)開発予定地のそばにある不動産

ハ)右肩上がりでの成長が見込めそうな会社の株式 など

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします