不動産は“どこ”をみる?

大規模住宅地の評価が改正になります

今年6月に広大地評価の廃止と地積規模の大きな宅地についての新たな評価方法(改正案)がパブリックコメントとして公表されましたので、かわら版の意味も込めて下記にその概略等をお示ししたいと存じます。私道の相続税評価の問題についてはまたの機会に持ち越させていただきますので、何卒ご了承ください。

今年6月に広大地評価の廃止と地積規模の大きな宅地についての新たな評価方法(改正案)がパブリックコメントとして公表されましたので、かわら版の意味も込めて下記にその概略等をお示ししたいと存じます。私道の相続税評価の問題についてはまたの機会に持ち越させていただきますので、何卒ご了承ください。

【改正案の概要】

広大地の評価が廃止され、新たに地積規模の大きな宅地の評価が新設される予定です。

地積規模の大きな宅地の評価が適用できる宅地に関する主な条件は以下のとおりです。

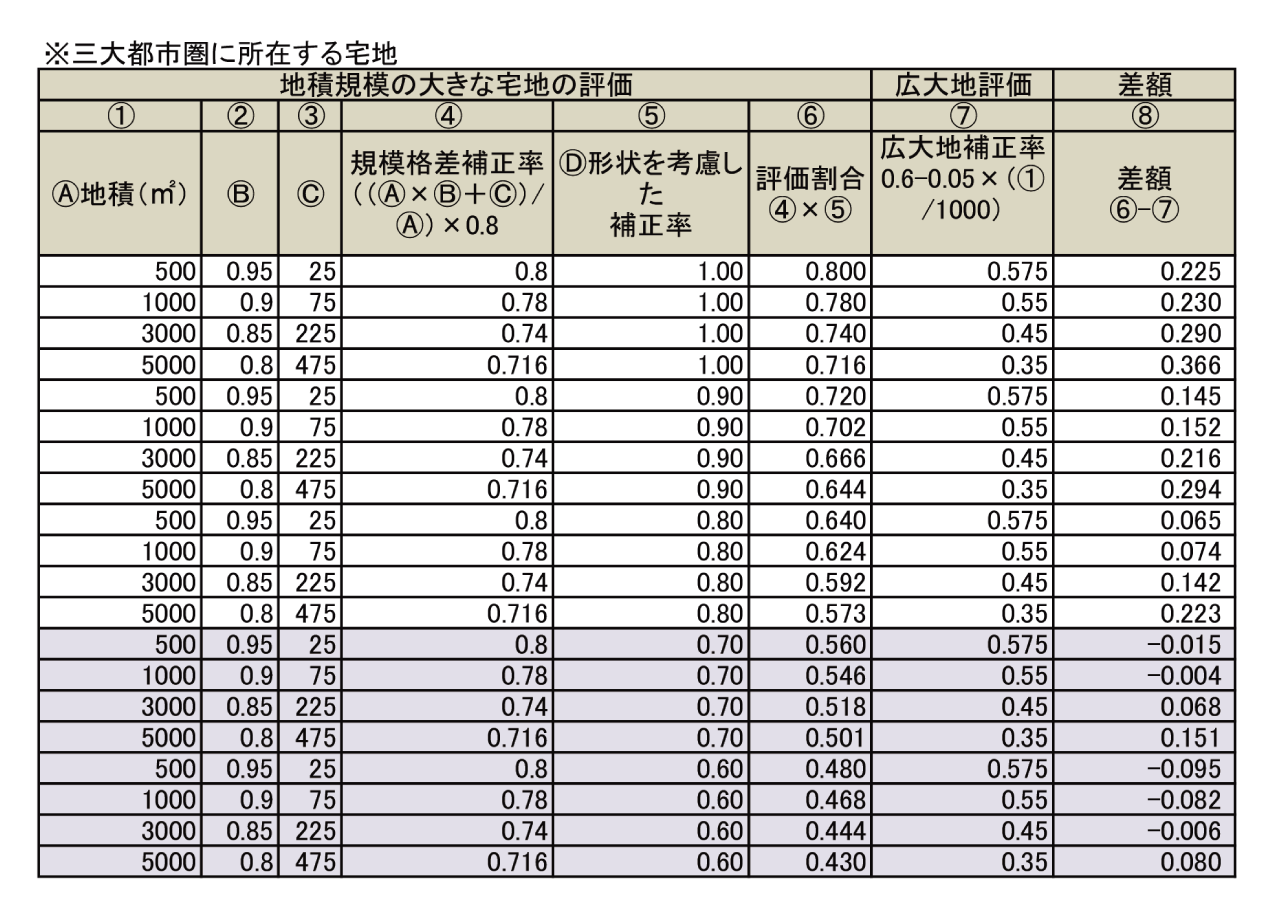

① 三大都市圏に存する土地にあっては500㎡以上の 地積を有すること、その他の地域にあっては1,000㎡ 以上の地積を有すること

② 路線価図において普通商業・併用住宅地区又は普通 住宅地区に指定された地域に所在すること

③ 開発行為を行うことができない市街化調整区域に 所在する宅地でないこと

④ 各自治体が指定する用途地域のうち工業専用地域に 所在する宅地でないこと

⑤ 容積率が400%以上の地域(東京都23区にあって は300%以上の地域)に所在する宅地でないこと

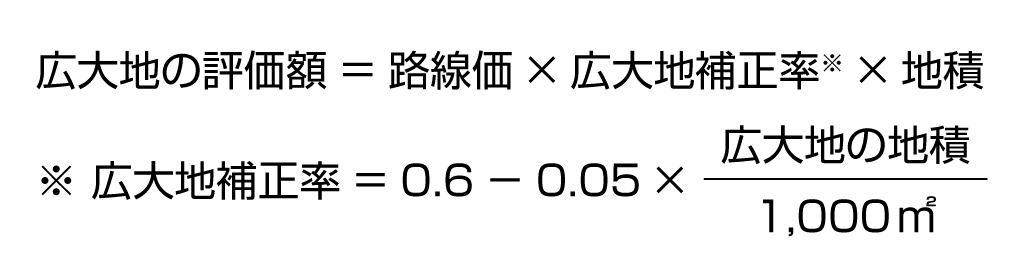

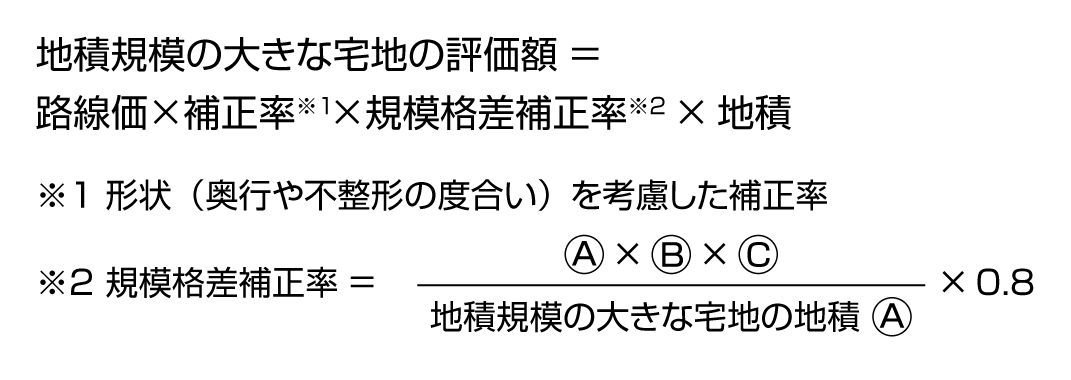

【計算式】

改正前後の計算式は以下のとおりです。

改正前

改正後

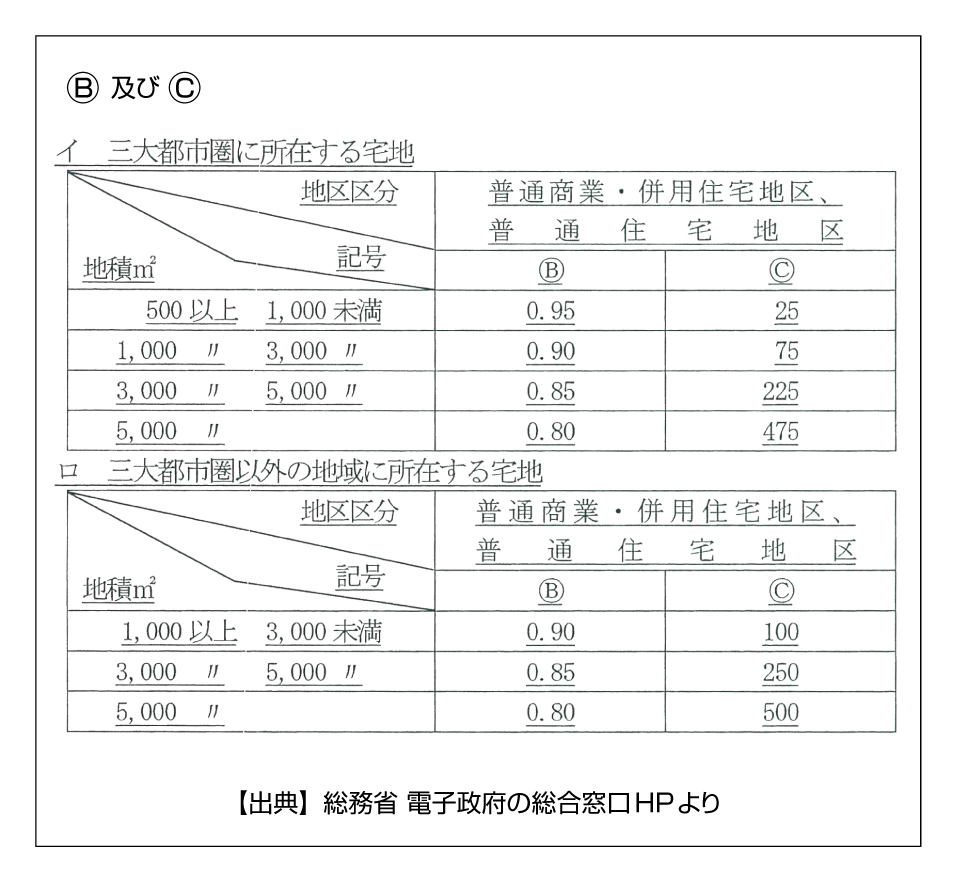

★ Ⓑ 及び Ⓒ は左下表参照

【シミュレーション】

規模格差補正率は以下のとおりですが、面積毎に改正案で評価した場合と広大地評価した場合で評価割合がどのように推移するか試算してみました。

すると、形状を考慮した補正率が1.0~0.8の場合には評価割合が広大地補正率よりも高くなり、0.7~0.6の場合には広大地補正率よりもほぼ低くなっており、相当に形状が劣る宅地でないと評価額は高くなるしくみになっており、どちらかといえば増税の流れになっていると考えられます。

次回は広大地評価改正の背景について記したいと存じます。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします