お給料を上げて節税対策

所得拡大促進税制が、平成29年度税制改正により、以前よりも大きな税額控除が得られるようになりました。この税制は雇用者の賃上げを目的とし、要件を満たした場合、法人税の特別控除を適用することが出来ます。

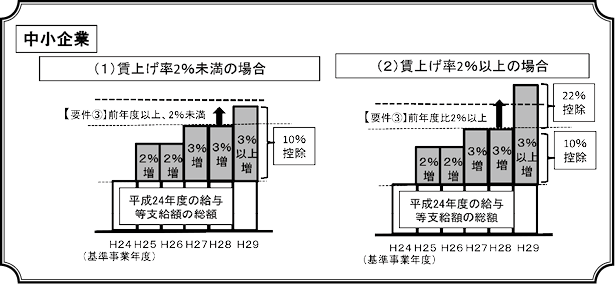

現行の適用要件は以下の3つになります(中小企業者の場合)。

【要件①】給与等総支給額が、基準事業年度より一定の割合で増加していること。

※基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち、最も古い事業年度開始の日の前日を含む事業年度をいいます。

※一定の割合とは、年度によって異なりますが、平成28年4月1日から平成30年3月31日までの間に開始する事業年度については、中小企業者は3%以上とされています。

【要件②】給与等支給額の総額が、前事業年度以上であること。

【要件③】給与等支給額の平均が、前事業年度以上であること。

これまでの所得拡大促進税制では、基準事業年度より増加した分に対してのみ10%分の税額控除を受けることが出来ました。

それに加え平成29年度からは、【要件③】の給与等支給額の平均が、前事業年度と比べて2%以上増加していると、前事業年度より増加した総額に対して、上乗せを含む22%分を税額控除として得られるようになりました(図参照)。

ただし、控除出来る額には限度があり、中小企業者の場合は法人税額の20%までとなっています。詳しい要件に関しては、担当までお気軽にお尋ね下さい。

【参考文献】中小企業庁(2016)「平成29年度税制改正の概要について」

〈http://www.chusho.meti.go.jp/zaimu/zeisei/2016/161216ZeiseiKaisei1.pdf〉参照

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします