設備投資計画は早めに!

《中小企業経営強化税制が創設され4月1日取得分から適用が開始されています》

4月号で中小企業の設備投資関連の改正について概要を説明しましたが、今回は中小企業投資促進税制が改組されて創設された中小企業経営強化税制について詳しく説明します。

《制度の概要》

中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画(※1)に基づき一定の設備を新規取得し指定事業の用に供した場合、即時償却又は税額控除(※2)を選択適用することができます。

※1 「経営力向上計画」とは、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上させるために実施する計画です。

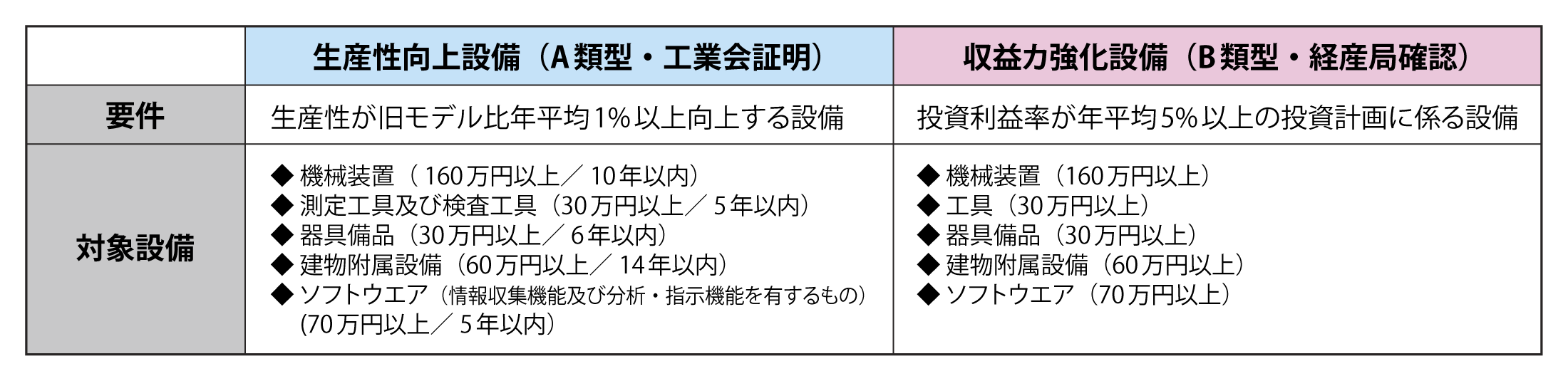

※2 取得価額の10%(資本金3,000万円超1億円以下の法人は7%)

サービス業でも利用できるよう対象設備の範囲が広くなり、器具備品や建物附属設備などの対象設備が拡充されています。ただし、適用を受けるための手続きは従前よりも増加し、税額控除の限度額も、中小企業投資促進税制及び商業・サービス業・農林水産業活性化税制との合計で当期の法人税額の20%となり、適用できる税額控除額は縮小しています。

《適用を受けるための手続き》

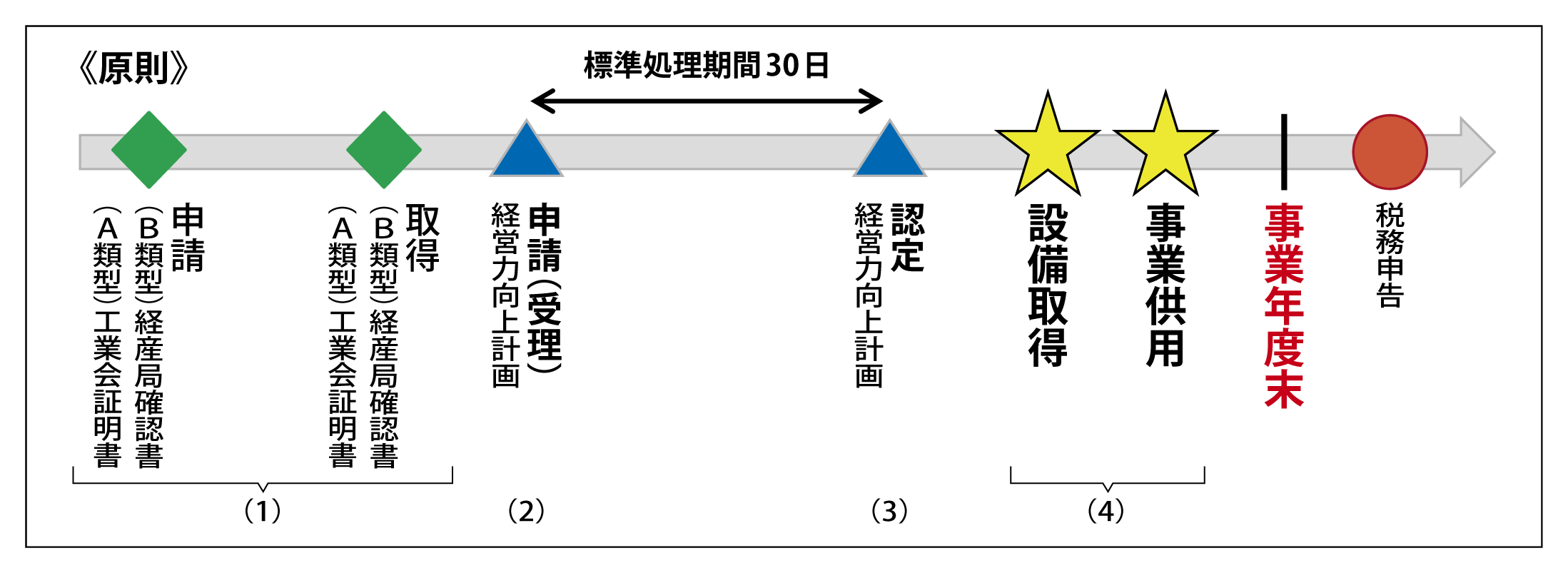

次の手続きが必要となり、原則として経営力向上計画の認定後に設備を取得することが必要です。

(1)工業会等による証明書(A類型)や、経済産業局による投資利益率に関する確認書(B類型)を取得する。B類型の場合は、税理士等の事前確認書の取得も必要。

(2)その設備を利用し生産性を上げるための「経営力向上計画」(※3)を策定して上記(1)のコピーを添付のうえ各事業分野の担当省庁に申請する。

※3 事業分野(業種)ごとに「事業分野別指針」が策定されており、提出先も異なる。

(3)各担当省庁から計画認定を受ける。

(4)設備を取得する。

原則に従うことができない場合にも一定期間内に経営力向上計画が受理されれば税制の適用を受けることができますが、同一の事業年度内に経営力向上計画が認定される必要があります。

同じ設備で固定資産税の特例を受けることも可能な場合がありますが、固定資産税の特例の適用の単位は暦年ですので、両方の特例を受けるためには計画の認定までのスケジュールが非常に重要となってきます。

手続きが複雑になっており取得までの時間もかかりますので、設備投資を検討している場合には早めにご相談下さい。

出典/中小企業庁HP

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします