家計管理 お金が貯まらない理由を考えよう

クローバー通信 No.142

4月になり新年度を迎えました。

進学・就職・転勤など大きく環境が変わる時です。

基本に戻り、家計をチェックしてみましょう。

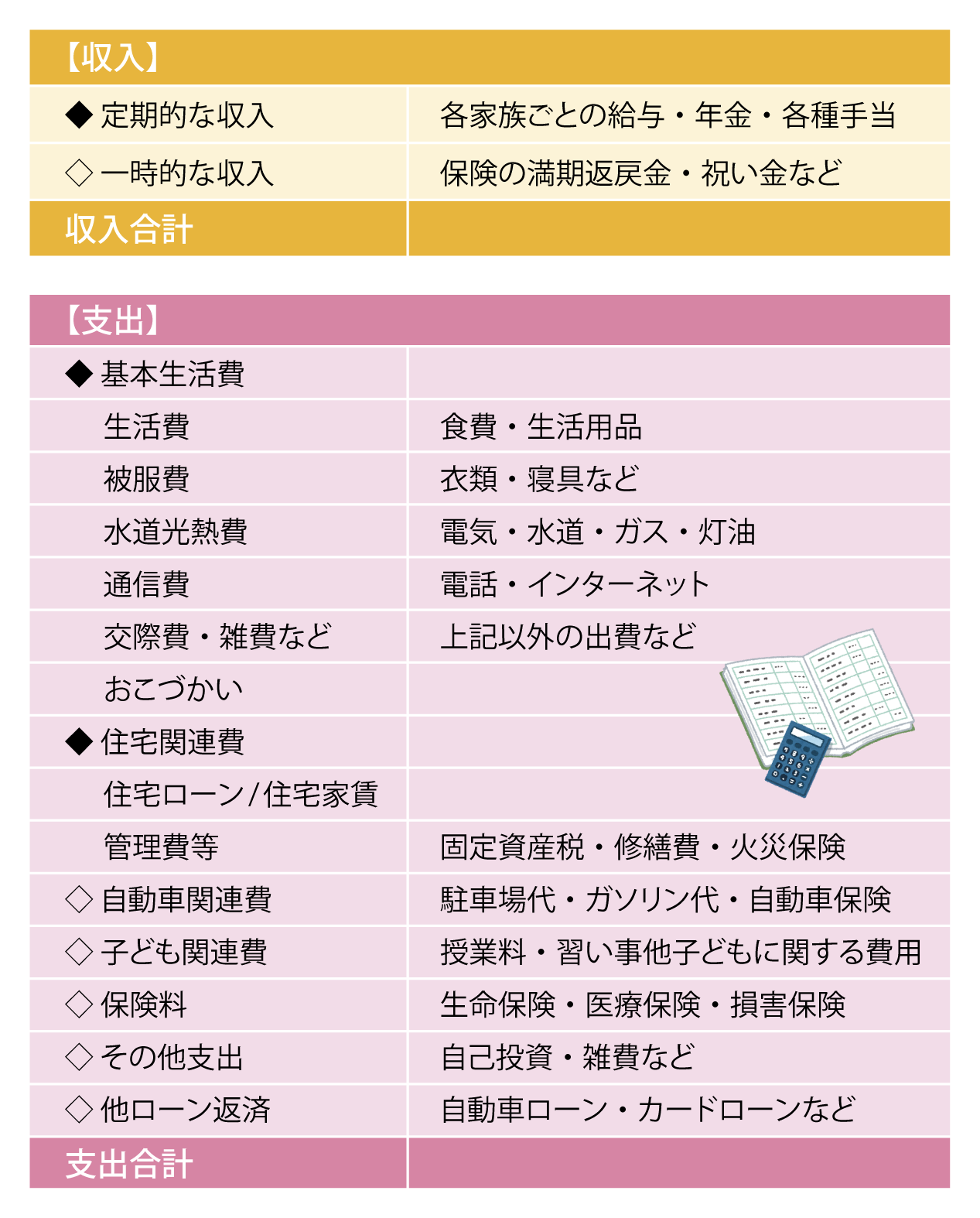

1 家計の現状把握

家計チェックの第一歩。家計相談をする際に、まずお伺いする事項です。

以下の費目を参考に、毎月のやり繰りの他に、年に数回の支払いや、季節ごとの行事など、すべて合わせて年単位で洗い出しましょう。

〇 費目の整理

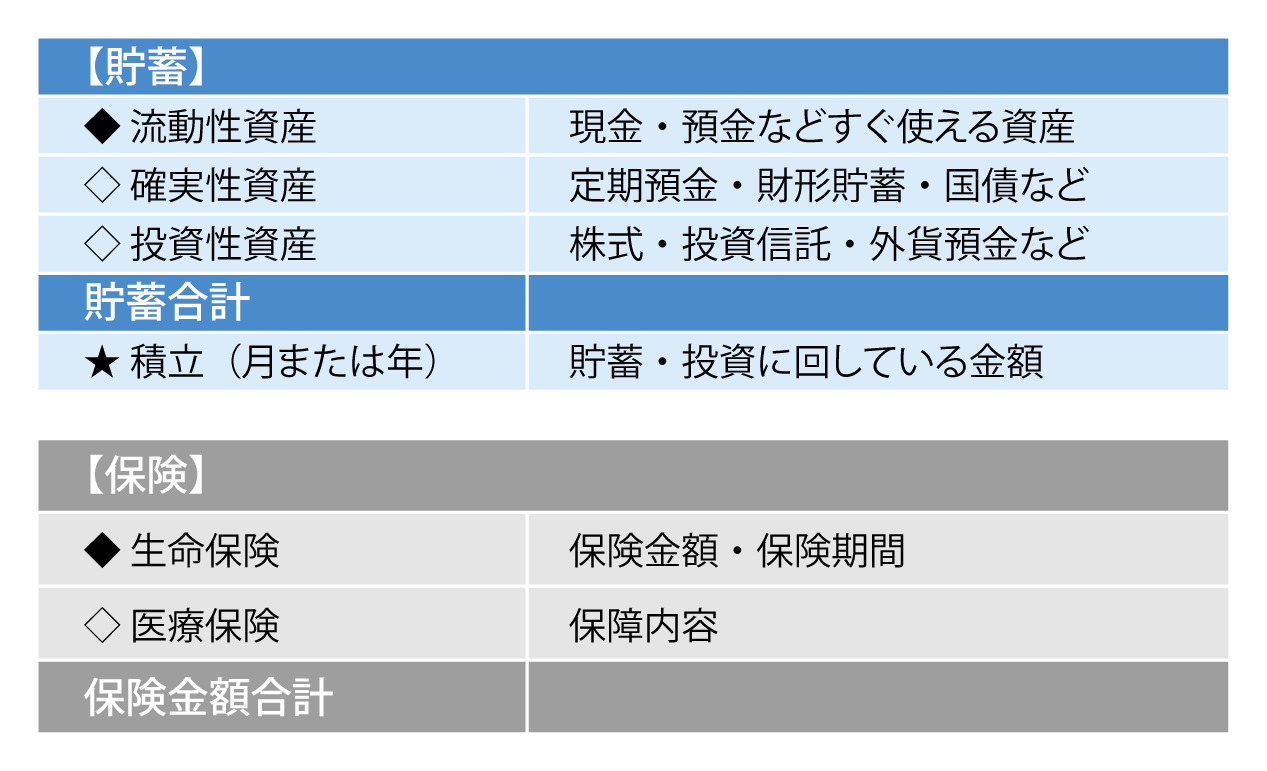

〇 資産と保障の整理

資産や保障に関する情報をまとめましょう。

今後のキャッシュフローや必要保障額を確認する際に必要です。

2 お金が貯まらない理由

① 家計に関心がない?

① 家計に関心がない?

「通帳記入しない」「給与明細を見ない」「レシートを貰わない」「お財布にいくら入っているかわからない」収入が多い人に見られる傾向かもしれません。

現状では問題がなくても、大きな出費やローンを組む時、退職し収入が減った時などに、困ってしまう可能性も。

② クレジットカードや電子マネーの使いすぎ?

明細が残り、管理ができていればOKですが、無計画な利用では予算オーバーになる可能性が高くなります。

また、リボ払いや長期の分割払いは金利手数料も高く、返済が滞ると、住宅ローンの審査などに影響がでる事もあります。

③ おつきあい貧乏?

あれもこれも欲張りすぎていませんか?自分が大切にしたい事柄に優先順位をつけましょう。

3 収入の多さは関係ない

収入が多ければ、金持ちになれるか?

収入が多ければ、金持ちになれるか?

答えはNoです。

収入が多い場合、同時に支出も多くなる傾向があります。

収入が少なければその範囲内で支出をし、かつ家計に対する意識と節約への取り組みも高くなります。

ロバート・キヨサキ氏の著書「金持ち父さん貧乏父さん」はご存知ですか?その中で『ラットレース』という言葉が出てきます。働いても、働いても、一向に資産が貯まらない状態のことで、回し車の中でクルクル回っているネズミに似ていることから作者が使った言葉です。

収入が多くても、好きなだけ使っていれば、働き続けなければなりません。

計画性がなければ「老後破産」の可能性が高いのは、むしろ収入が多かった人なのです。

4 家計管理のポイント

① 予算化する

① 予算化する

使途不明金をできるだけなくし、目的をはっきりさせ予算化しましょう。家計に破綻がない範囲で余裕を持たせ、その中で使い切る方が、その時々の状況に合わせて家計管理がしやすくなります。

② 目的別に口座を分ける

家計簿をつけレシートの中身まで細かくチェックするよりも、基本生活費とそれ以外の費目ごとに口座を分け、予算の中で管理できるようにするとよいでしょう。

③ 目標の共有化

夫婦間の家計の共有化も大事なポイントです。

家庭環境や時期により、共働き・専業主婦など働き方も様々ですが、収入に合わせた支出の方法を考える必要があります。

まとめ

貯蓄の為に慢性的に家計が赤字になっても意味がありません。家計をスリムにして余裕のある家計を目指しましょう。

将来何がしたいか?目標の為に今何をしていくか?を考え、その人・その家庭のライフプランにあった貯め方・使い方をできるように考えていきましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回

4/21(金)14:00~15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします