「投資信託入門①」

クローバー通信 No.134

クローバー通信 No.134

マイナス金利が導入され、お金を何に預ければよいか悩ましいところです。

NISA(少額投資非課税制度)もCMでおなじみとなり、来年からは公務員や専業主婦も「確定拠出年金制度」が利用できるようになります。

様々な金融機関で取り扱いの広がっている「投資信託」について、基本から学んでいきましょう。

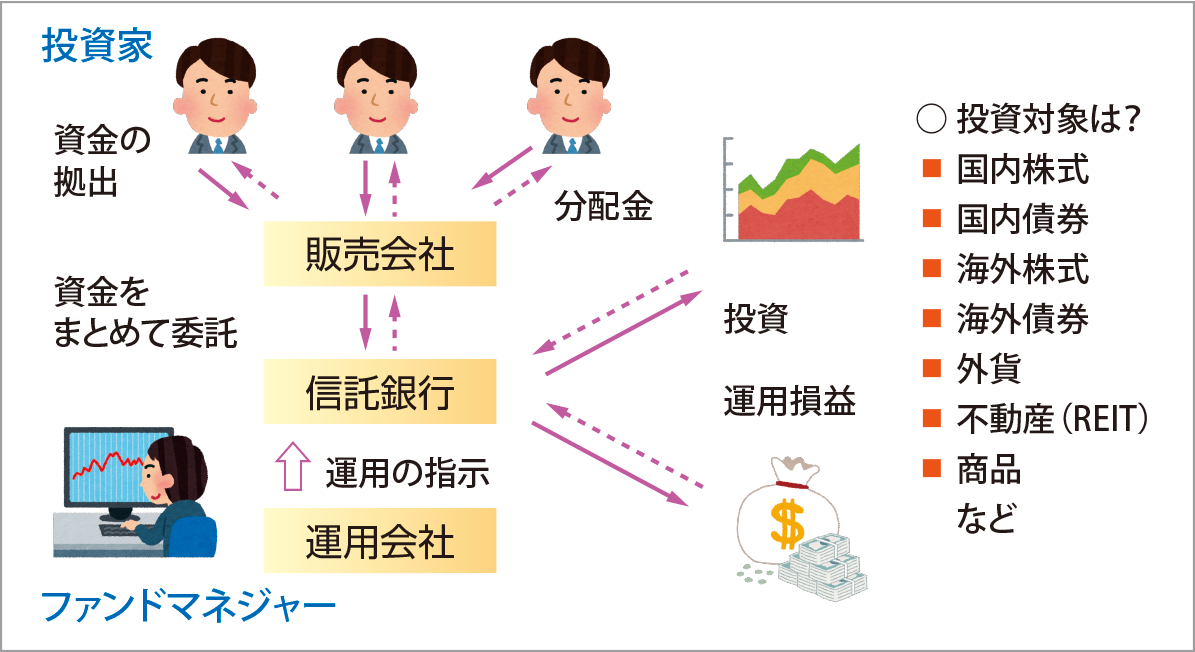

1 投資信託とは?

たくさんの投資家から集めたお金をプロに運用を託す商品

集めた資金をまとめたものを「ファンド」と呼び、商品を作った運用会社の指示で、様々な投資先へ投資をします。その際に特に裁量を任された運用指示者をファンドマネージャーと呼び、プロとして様々な投資先に資金を投資していきます。これとは反対に、様々な指標に連動するように機械的に投資する商品もあります。

2 投資対象はどんな種類があるか?

市場で取引されているものは、投資の対象

◇ 中心は、株式・債券・短期金融商品などで、投資地域は国内と海外(先進国・新興国など)と様々です。単一の投資対象に投資するタイプと株式・債券などを組み合わせて投資するタイプがあり、後者は「バランス型」投信として分類されます。

◇ 他にも不動産に投資するリート〔REIT〕や、原油や金、大豆や穀物 など商品市場に投資する投資信託もあります。

3 投資信託の仕組み

4 投資信託のメリットとデメリット

4 投資信託のメリットとデメリット

♥ メリット

① 少額から手軽に投資できる

多くの場合1万円から手軽に始める事ができ、積立プランを取り扱う所もあります。

② 分散投資できる

個人では難しい海外への投資もできるので、資産を分散させる事ができます。

③ プロが運用してくれる

情報収集・調査・投資のタイミングなどのプロセスをプロが代行してくれます。

♠ デメリット

① コストがかかる

購入時手数料の他、信託報酬(保有コスト)がかかります。

自分が直接市場で取引するよりプロに任せる分、コストが高くなります。

② 元本割れのリスクがある

投資対象の価格変動によって投資信託の価値も上下します。

③ 投資対象やリスクの把握が難しい

個別投資と違い、商品によっては投資先が広範囲にわたり複雑です。

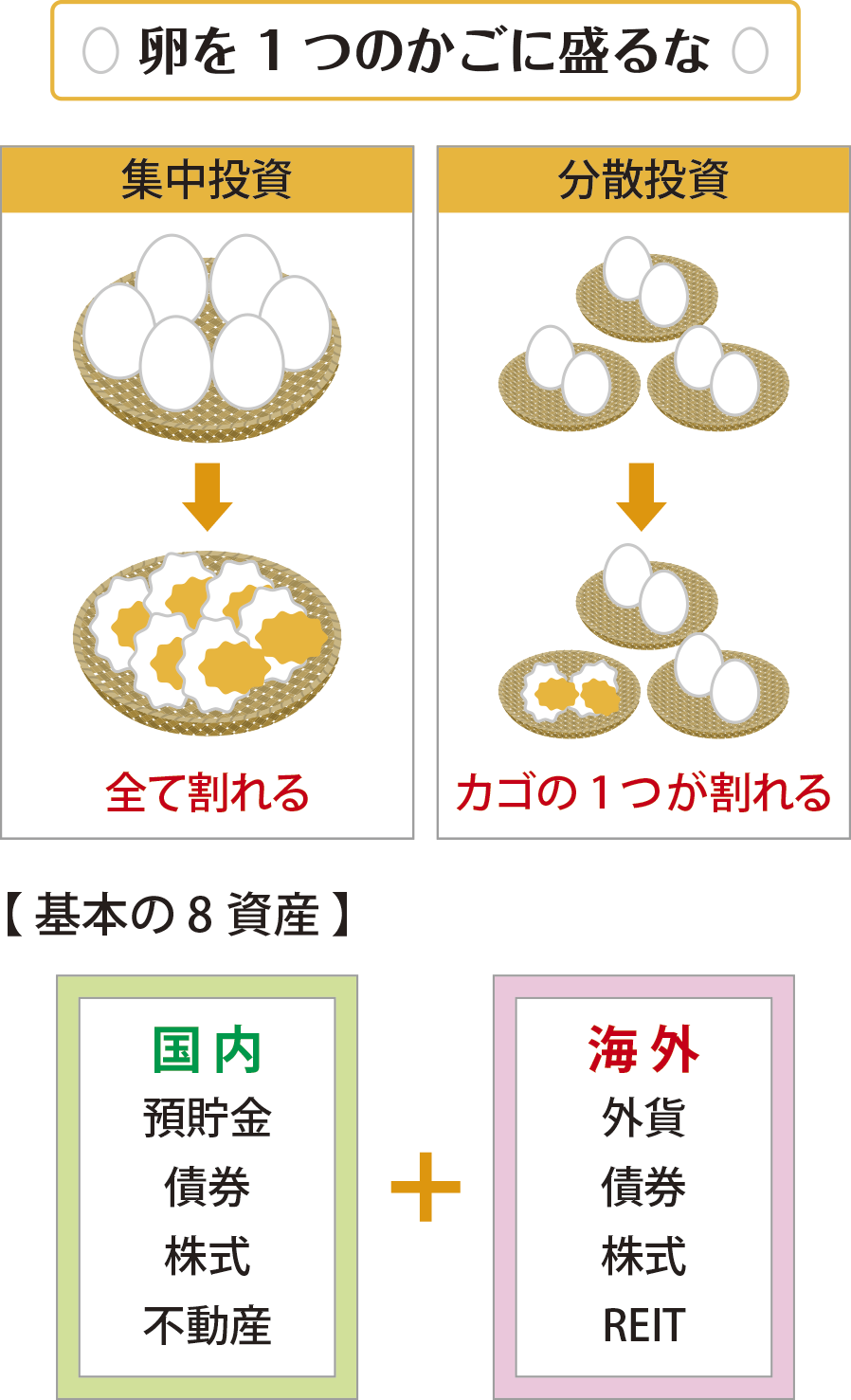

5 分散投資のススメ

5 分散投資のススメ

リスクを減らすには『分散投資』

① 資産の分散

➡資産の種類:預貯金・株式・債券・外貨・不動産

② 地域の分散

② 地域の分散

➡国内・先進国(米国・EUなど)・新興国

③ 時間の分散

➡投資するタイミングをずらす

④ 長期保有

➡長期になればなるほど、変動リスクが小さくなる

リスクの異なる商品を組み合わせると…

リスクの異なる商品を組み合わせると、資産全体の収益を高めるばかりか、リスクも軽減できる事が明らかになっています。例えば、日本国債90%と海外株式10%など値動きの異なる(相関係数の小さい)組合せの場合、日本国債100%に投資するよりもリスクが低くなる事が証明されています。

まとめ

少額で分散ができる投資信託は「分散投資」の視点から最適の商品といえます。個人では難しい海外への投資や、最低取引金額が大きい株式など、自分の資産に含まれていない商品への投資に利用すると有効です。

もちろん投資信託の中身によってリスクは異なります。株式・債券・REITなど投資対象の種類・地域と割合がどうなっているか、説明書や目論見書にその商品の内容とリスクが記されているので、しっかり確認しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー 次回 9/16(金) 14:00-15:30

(8月のOFF研究会は お休み です)

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします