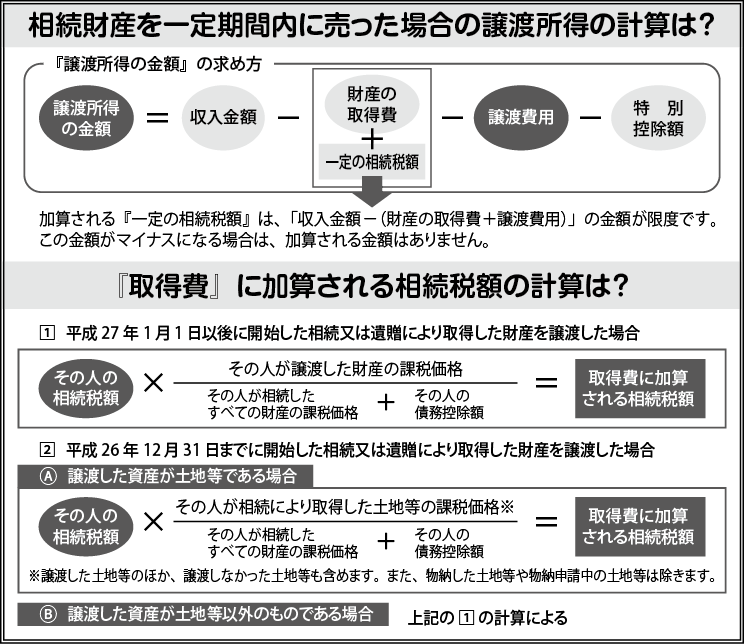

相続した財産を売った場合の譲渡所得の特例はあるの?

相続又は遺贈により財産を取得した人が、その相続又は遺贈により取得した財産を一定期間内に譲渡した場合には、その人に課された相続税額のうち、一定の金額をその譲渡した財産の取得費に加算して譲渡所得を計算する特例があります。

特例の適用が受けられる場合

⃝相続又は遺贈により財産を取得した人であること。

⃝その財産を取得した人に相続税が課税されていること。

⃝その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

神奈川県川崎市で税理士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします