特定空家の敷地にかかる固定資産税等の増税について

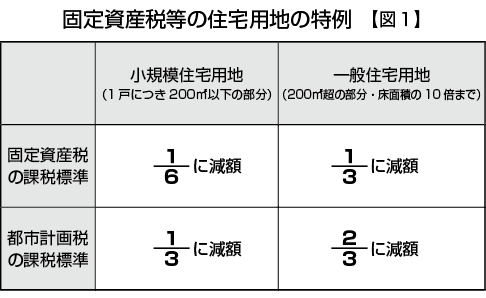

固定資産税とは、毎年1月1日に土地や建物を所有している人に対して市町村が課する税金です。1月1日時点で、住宅用建物のある土地については固定資産税が優遇されており、減免規定の特例があります。

【図1参照】

固定資産税等の住宅用地の特例

建物が空き家であっても現に存していれば特例が適用されるため、土地の固定資産税が安いという理由で、撤去せずに放置されている建物が年々増え続けています。(平成 25 年 10 月1日現在、全国の空き家の数は約820万戸に達したとされています。)

長期間放置され管理が不十分になった空き家は、災害・不衛生・防犯性の低下・景観等を損ねるなど様々な問題が発生し、特に地震などの災害が発生した場合、二次災害の危険性が高まることが指摘されています。

そこで、適正な管理が行われていない空き家(特定空家等)について、市町村長は、その所有者等に対し、除却、修繕、立木竹の伐採その他生活環境の保全を図るために必要な措置をとるよう、①助言または指導、②勧告、③命令することができます。その指導を受けながら改善されない場合、勧告が出され、勧告を受けると固定資産税等の住宅用地の特例【図1】から除外されることになります。

▪特定空家等とは

1 倒壊等著しく保安上危険となるお それのある状態

2 著しく衛生上有害となるおそれの ある状態

3 適切な管理が行われないことによ り著しく景観を損なっている状態

4 その他周辺の生活環境の保全を図 るために放置することが不適切である状態

また、空室の多い老朽化した貸家がそのままになっている例も多く見受けられます。管理の不十分な貸家も同じような危険があり、社会的にも早急な対応が求められています。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします