相続Q&A【土地の評価編】賃貸借 ~貸宅地~

ほっとタイムス197号の『相続Q&A【土地の評価編】使用貸借』に続きまして、第2弾として『賃貸借 ~貸宅地~』の土地の評価についてご紹介します。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

Q.

父が亡くなり、父の持っていた土地を相続することになりました。その土地には、Aさん所有(第3者)の建物が建っていて、毎年Aさんから地代をもらっています。この土地の評価額はどのようになるのでしょうか。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

A.

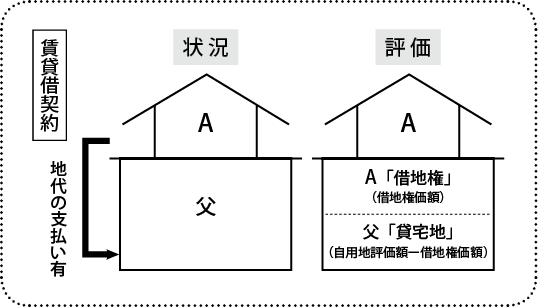

このように他人に貸付けている土地のことを「貸宅地」と言います。

「貸宅地」については、土地を借りているAさん側に借地権があり、その分、地主(父)の権利が制限されることから、自用地としての評価額から借地権の価額を控除した額が貸宅地の評価額となります。

(貸宅地の評価額=自用地評価額(更地評価額)ー借地権価額)

借地権価額とは、自用地評価額に借地権割合(※1)を乗じたものになります。

(借地権価額=自用地評価額×借地権割合)

逆に、土地を借りている側に相続があった場合には、「借地権」が相続財産となり、借地権価額を計上しなくてはなりません。

(※1)借地権割合…その地域ごとに一定の割合が決められていて、毎年国税庁から発表される路線価図に記載があります。

○参考までに

一般の宅地の借地権割合は、6割~8割くらいです。

たとえば、今回のケースで相続する土地の借地権割合が6割の場合、地主である父の土地(底地)の評価額は、4割となります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします