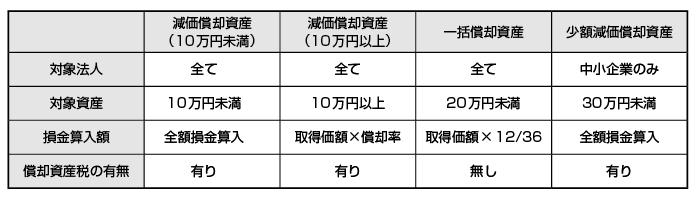

資産取得時の資産計上方法

今年も後半戦となり、既に資産を購入された方・今後購入予定の方も多くいらっしゃると思います。ではその資産はいったいいくらまで当期の費用(損金算入)になるのでしょうか。

資産を取得した場合の経理処理には、

①減価償却資産(10万円未満)

②減価償却資産(10万円以上)

③一括償却資産

④少額減価償却資産

の4種類があります。

①減価償却資産(10万円未満)

取得時に全額損金算入します。

②減価償却資産(10万円以上)

取得時に全額損金算入せず、それぞれの使用可能期間にわたり費用にします。また、期中に取得した場合は月数按分となります。

③一括償却資産

取得価額が20万円未満の資産の場合、3年間で均等償却します。償却資産税は課税されません。

④少額減価償却資産

取得価額が30万円未満の資産の場合、全額損金算入することができます。(その事業年度における少額償却資産の合計金額300万円を限度とする)ただし、償却資産税の課税対象になります。この制度は中小企業者のみに適用される特例で、平成18年4月1日から平成28年3月31日までの間に取得などして事業の用に供した場合に適用されます。

例えば、平成27年に15万円のパソコンを取得したとします。原則パソコンの耐用年数は4年なので15万円を4年にわけて費用計上します。一括償却資産を選択すると、15万円を3年に分けて費用計上し、償却資産税は対象外となります。少額償却資産を選択した場合には、15万円を1回で費用計上できます。

このように、どの計上方法を選択するかによって費用となる額が大きく変わり、利益や税額が左右されます。将来の予想も含め、お客様それぞれの状況にあった計上方法を検討する必要があります。詳しくは担当までご相談ください。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします