平成27年度 税制改正のポイント(資産課税)

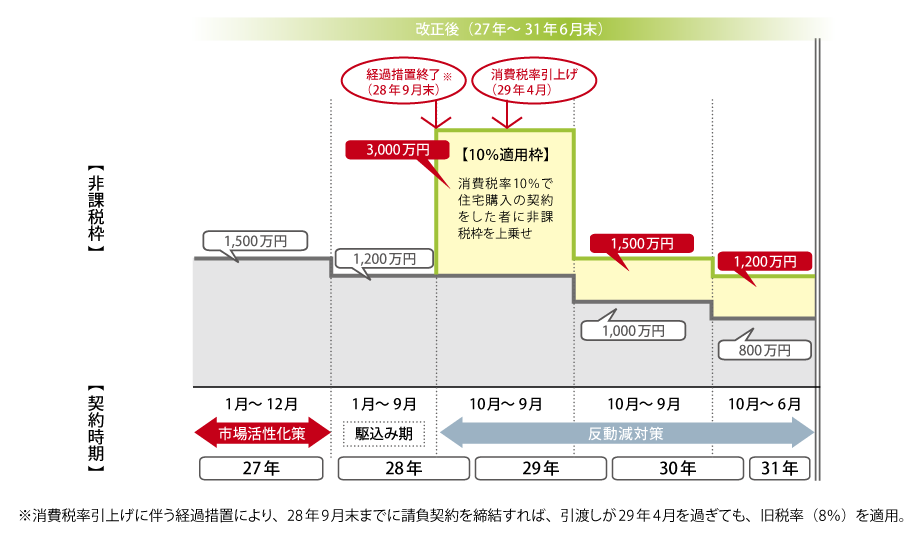

■ 住宅取得等資金にかかる贈与税の非課税措置の延長・拡充

適用時期 平成31年6月30日まで

住宅市場の活性化や、消費税10%への引き上げに伴う駆け込み需要とその反動を緩和することを目的として、両親や祖父母からの住宅取得等資金にかかる贈与税の非課税措置を、平成31年6月30日まで延長します。また、非課税となる限度額も、住宅の契約時期に応じて、最大3,000万円まで拡充します。

住宅取得等資金にかかる贈与税の非課税措置

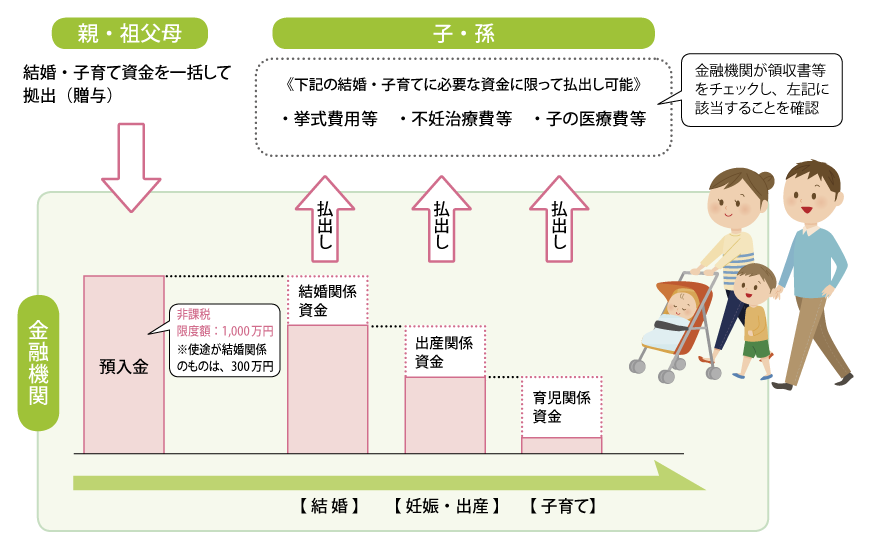

■ 結婚・子育て資金の一括贈与にかかる贈与税の非課税措置の創設

適用時期 平成27年4月1日から平成31年3月31日まで

両親や祖父母の資産を早期に移転することによって、子や孫の結婚・出産・育児を後押しするため、これらに要する資金の一括贈与にかかる非課税措置を創設します。

- 子・孫(受贈者。20歳以上50歳未満)ごとに1,000万円まで非課税とします。

- 贈与した両親、祖父母が死亡した時は、贈与した資金の残額は相続財産に加算します。

- 受贈者が50歳に達する日に使い残しがあれば、その金額に贈与税を課税します。

結婚・子育て資金の一括贈与にかかる贈与税の非課税措置

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします