平成27年度 税制改正のポイント(個人所得課税)

■ ふるさと納税の拡充

◎ふるさと納税に係る特例控除額の上限が、個人住民税所得割額の2割(現行:1割)に拡充されました。(平成28年度分以後の個人住民税について適用)

◎確定申告が不要な給与所得者等については、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより、確定申告をすることなく寄附金控除がワンストップで受けられる特例的な仕組みを創設しました。(平成27年4月1日以後に行われる寄附について適用)

■ NISA

(非課税口座内の少額上場株式等に係る配当所得及び譲渡所得の非課税措置)の拡充◎現行のNISAについて、年間の投資上限額(現行:100万円)が、平成28年から120万円(累積600万円)に引き上げられます。

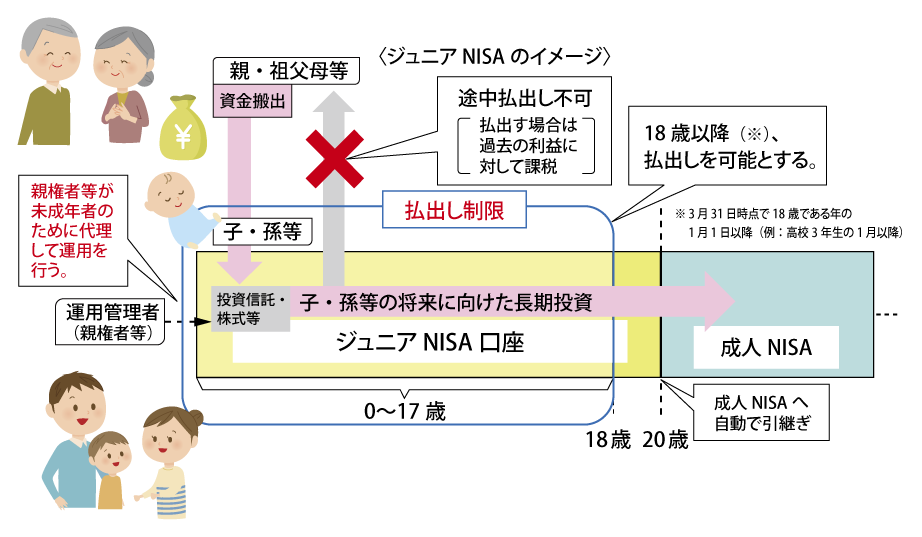

◎ジュニアNISAを創設し、0歳から19歳の未成年者専用のNISA口座の開設が可能になります。(ジュニアNISAの概要)

【制度を利用可能な者】20歳未満の居住者

【年間投資上限】80万円

【非課税投資額】最大400万円(80万円×5年間)

【口座開設期間】平成28年4月から平成35年12月まで

【非課税期間】投資した年から最長5年間

【運用管理】親権者等の代理又は同意の下で投資 18歳になるまで原則として払出し不可※投資資金の贈与が非課税となるわけではないので、原則、暦年贈与の対象に含まれることに注意が必要です。

ジュニアNISAのイメージ

■ 国外転出をする場合の譲渡所得課税の特例の創設

◎平成27年7月1日以後に国外に転出する一定の居住者が1億円以上の有価証券等(対象資産)を所有している場合には、その対象資産の含み益に所得税が課税されます。

<国外転出時課税の対象者>

国外転出時において、(1)及び(2)のいずれにも該当する居住者

(1)所有等している対象資産の価額の合計額が1億円以上であること

(2)原則として国外転出をする日前10年以内において国内に5年を超えて住所又は居所を有していること

<対象資産>有価証券(株式、投資信託等)、匿名組合契約の出資の持分、未決済の信用取引・発行日取引・デリバティブ取引

◎贈与、相続又は遺贈により、国外に居住する親族等へ対象資産が移転する場合。贈与者等(※)が、国外に居住する親族等に対象資産を贈与等した場合には、贈与者(被相続人)がその贈与(相続開始)の時においてその対象資産を譲渡等したものとみなして、その対象資産の含み益に所得税が課税されます。

※贈与等の日前10年以内において国内に5年を超えて住所又は居所を有し、かつ対象資産を1億円以上所有等している者

神奈川県川崎市で税理士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします