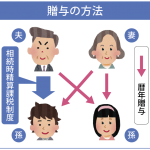

2021-10-14 / 最終更新日時 : 2021-10-09 lrm 個人(相続・贈与) 相続時精算課税制度ってどんなしくみ? 相続時精算課税制度とは、生前の贈与を促進するため贈与時には贈与税を課税しないで、亡くなった時に相続税として課税する制度です(ただし、贈与した金額が2500万円を超えると、超えた金額に対し一律20%の贈与税が贈与時に課税さ […]

2021-10-04 / 最終更新日時 : 2021-10-03 lrm 会長 相続税・贈与税見直し 党税制調査会税制改正大綱 先月号で「新税誕生前夜」というタイトルで書いたところ、週刊東洋経済(7月31日号)で相続税の改正について、自民党税制調査会が相続税・贈与税の見直しを答申していたことを次の様に報じていた。 「 […]

2021-09-16 / 最終更新日時 : 2021-09-04 lrm 個人(相続・贈与) 配偶者居住権って!? ★概要★ 配偶者の安定的な居住を確保する為、被相続人が所有していた居住建物について被相続人の相続開始時に配偶者が居住しており、一定の要件に該当する場合に所有権を相続しなくても引き続き終身又は一定の期間無償使用する権利を認 […]

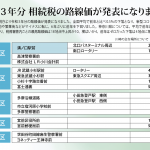

2021-09-10 / 最終更新日時 : 2021-09-04 lrm 個人(財産管理) 令和3年分の路線価が公表されました 国税庁は7月1日、令和3年分の路線価を公表しました。都道府県庁所在都市の最高路線価の対前年変動率は、8都市(前年38都市)で上昇、17都市(同8)で横ばい、22都市(同1)で下落しました。コロナ禍による国内外からの観光客 […]

2021-08-18 / 最終更新日時 : 2021-08-04 lrm 個人(相続・贈与) 令和3年分 相続税の路線価が発表 7月1日、国税庁より令和3年分の路線価が発表になりました。全国平均で前年と比べ0.5%の下落となり、新型コロナウイルスの影響で観光地や繁華街などがマイナスに転じ、6年ぶりに前年を下回りました。 神奈川県については、平均で […]

2021-08-16 / 最終更新日時 : 2021-08-04 lrm 個人(相続・贈与) 教育資金の一括贈与の非課税枠措置ってどんなもの? 【教育資金の一括贈与とは】 令和3年度の税制改正により適用期間が2年延長され、令和5年3月31日までの間に、30歳未満の方(以下「受贈者」と言います)が、教育資金に充てるため受贈者名義の口座等を開設する契約をし、受贈者の […]

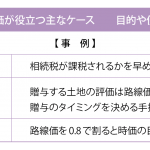

2021-07-21 / 最終更新日時 : 2021-07-10 lrm 個人(財産管理) 地積規模の大きな宅地の評価 面積の広い土地の評価方法が平成30年に「広大地」から「地積規模の大きな宅地」に代わりました。以前の評価方法は適用要件がとても煩雑でしたが、改正されたことで適用要件が明確化されました。 主な要件や、確認方法をご説明します。 […]