居住用建物の取得等に係る消費税の取り扱いの改正

〜2020年度の税制改正より〜

居住用建物の取得等に係る消費税の取り扱いの改正

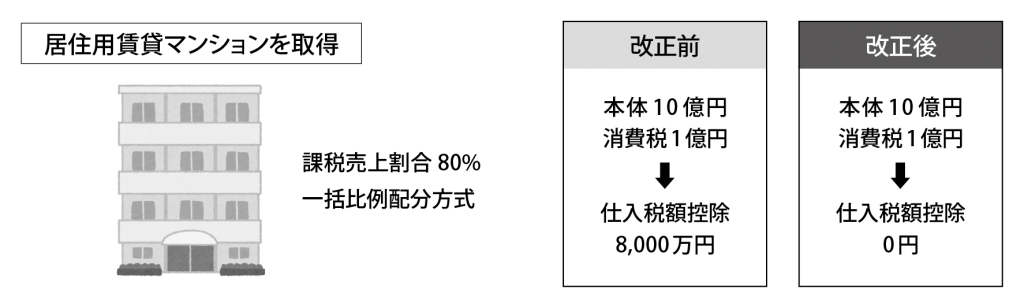

2020年度の税制改正により、新聞記事等で「アパート大家の節税策防止」などとして取り上げられていた、アパート建築時に支払った消費税を納税額から差し引く「仕入税額控除」の適用ができなくなります。取得を検討している方は、取得時期や契約時期により消費税の取り扱いが大きく変わりますので、改正の適用時期に注意して計画を立てましょう。

■概要

住宅家賃は非課税売上に該当するため、居住用建物(賃貸住宅)の取得に係る消費税は、本来仕入税額控除の対象とはならないが、作為的な金の売買を継続して行う等の手法により課税売上割合を嵩上げして、仕入税額控除を行うことにより消費税の還付を受ける事例が散見されたことに対し、本来の建物の用途の実態に即して計算するように改正が行われる。

■具体的内容(税制改正大綱より抜粋)

① 住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産(※)に該当するもの(居住用賃貸建物)の課税仕入れについては、仕入税額控除制度の適用を認めないこととする。

ただし、居住用賃貸建物のうち、住宅の用に供しないことが明らかな部分については、引き続き仕入税額控除制度の対象とする。

② 住宅の貸付けに係る契約において貸付けに係る用途が明らかにされていない場合であっても、その貸付けの用に供する建物の状況等から居住の用に供することが明らかな貸付けについては、消費税を非課税とする。

(※)一の取引の単位につき、課税仕入れに係る支払対価の額(税抜き)が1,000万円以上の棚卸資産又は調整対象固定資産

■適用時期

①については、2020年10月1日以後に取得した場合に適用する。

ただし、2020年3月31日までに締結した契約に基づき、同年10月1日以後に居住用賃貸建物を取得した場合には改正前の制度が適用される。

②については、2020年4月1日以後に行われる貸付けに適用する。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします