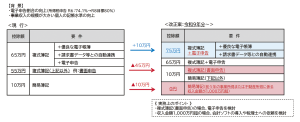

生命保険金の受取人は誰にするのが有利?

生命保険の満期が近づいた際、見落としがちなのが、「保険金の受取人が誰になっているか」という点です。

保険料の支払者(契約者)と受取人が同一か否かによって課税される税金の種類や計算方法が異なり、手元に残る金額に差が生じます。

○契約者本人が受け取る場合

保険料を支払った人が受取人である場合、満期保険金は一時所得として所得税・住民税の課税対象となります。

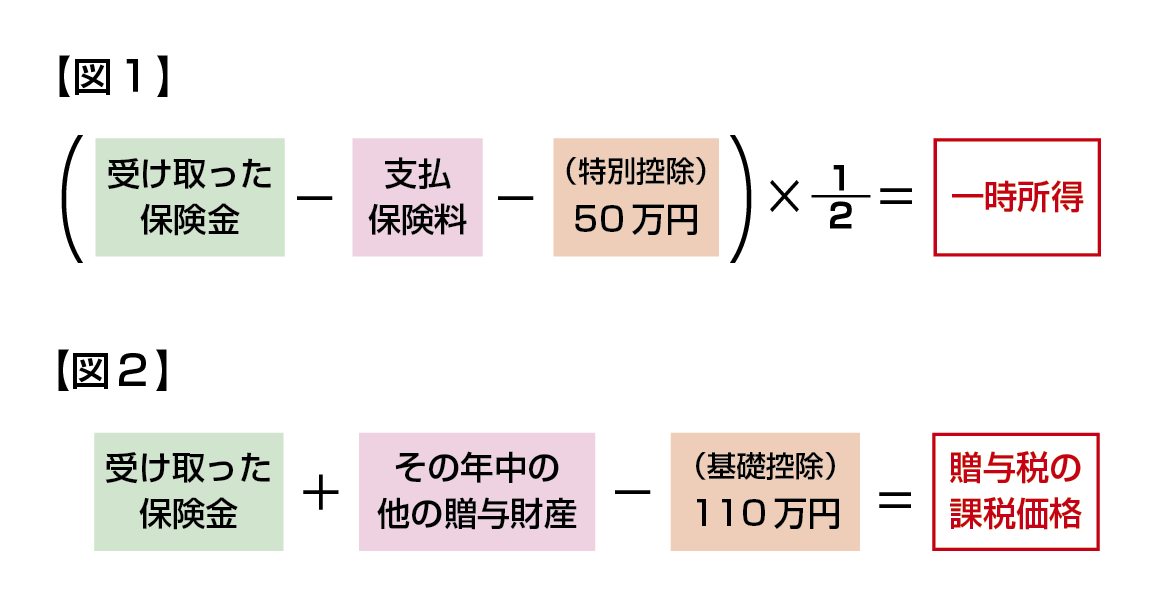

○満期保険金が一時所得となる場合の計算

① 受け取った保険金からそれまでの支払保険料を差し引きます。

② ①から特別控除の50万円を引いた後の残額を2分の1した金額が課税所得となります。

③ もし他に一時所得がある場合でも特別控除額は年間50万円までとなります。【図1】

○契約者と受取人が異なる場合

保険料を支払った人と受取人が異なる場合、満期保険金は贈与財産とみなされ、贈与税の課税対象となります。

○満期保険金が贈与となる場合の計算

①受け取った保険金からは、贈与税の基礎控除110万円しか引けません。

②その年中に他の贈与財産があれば合算することになります。【図2】

もし、満期が近づいている保険の受取人が契約者以外になっているのであれば、受取人を契約者本人に変更するか検討しましょう。受取人の変更手続きは比較的簡単に行うことができ、変更すること自体に税金はかかりません。

なお、これらはあくまで生存中に受け取る満期保険金についてです。死亡による保険金の場合は、受取人に相続税がかかります(非課税枠があります)。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします