金利上昇局面の債券運用

クローバー通信 No.248

クローバー通信 No.248

日本銀行の政策修正に伴い、長期金利が上昇傾向にあり、今年1月19日時点で2.23%まで上昇しています。これは新しく発行される債券の利率が高くなるため、預金に代わる安定したインカムゲイン(利息収入)を求める投資家にとって、債券投資の魅力が高まっています。

今回は金利上昇局面での債券運用についてみていきましょう。

1 債券投資の基本

国や企業が資金を調達するために発行する「借用証書」です。

国が発行したものは「国債」、企業が発行したものは「社債」と呼ばれ、投資家には以下の権利が与えられます。

利息の受取:

定期的に決められた利率(クーポン)の利息を受け取れる。

額面金額の償還:

満期(償還日)が来ると、貸したお金(額面金額)が戻ってくる。

債券と金利の逆相関

債券投資を理解する上でポイントとなるのは、「市場金利が上がると、債券価格は下がる」という関係です。

例えば、利率1%の債券を持っている時に、世の中の金利が2%に上がった場合、新しい2%の債券の方が魅力的なため、古い1%の債券を欲しがる人は減り、価格が値下がりします。

逆に金利が下がれば、手持ちの債券の価値は上がります。

ただし、満期まで保有すれば原則として額面で払い戻されるため、途中の価格変動を気にせず「利息をもらい続ける」ことができるのが債券の強みです。

2 既発債の売買

債券には、新しく発行される「新発債」と、すでに市場に流通している「既発債」の2種類があります。

❖ 既発債のメリット:

新発債は発行時期が限られていますが、既発債は証券会社を通じていつでも購入可能です。

❖ 残存期間の選択肢が多い:

「3年後に使うお金だから、あと3年で満期になる債券を買う」といった柔軟な設計が可能です。

❖ 高利回り商品が見つかることも:

過去に金利が高い時期に発行された債券が、市場で割安に放置されている場合、それらを購入することで効率的な運用が狙えます。

売買の注意点

既発債を途中で売却する場合、その時の市場価格で取引されます。購入時より金利が大幅に上昇していれば、売却損(元本割れ)が発生するリスクがある点は理解しておかなければなりません。

3 円建て債券(国債・社債)の特徴と注意点

最も身近でリスクが低いのが円建て債券です。

日本国債(個人向け国債)

国が発行する債券で、安全資産として位置づけられています。特に「変動10年」は、金利が上がれば受け取る利息も増えるため、現在の金利上昇局面には非常に適しています。

❖ メリット:

1万円から購入でき、元本割れのリスクがない。最低金利(0.05%)が保証されている。

❖ 注意点:

発行後1年は途中売却できない、途中解約の場合は直近2回分の利子相当額が差し引かれる。

普通社債(事業債)

トヨタやソフトバンクといった民間企業が発行する債券です。

❖ 特徴:

国債よりも高い利回りが設定されます。

❖ 注意点:

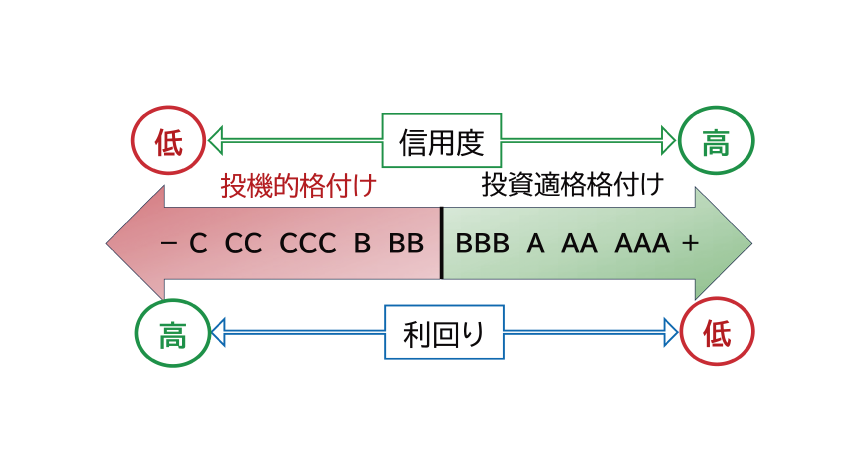

「信用リスク(デフォルトリスク)」があります。企業が倒産すれば、お金が戻ってこない可能性があります。格付け(AAAやAなど)を確認し、信頼できる企業の債券を選ぶことが不可欠です。

一般的に、格付けの高い債券ほど利回りは低く、格付けの低い債券ほど利回りは高くなります。

4 外貨建て債券の特徴と注意点

より高い利回りを求めるなら、米ドルなどの外貨建て債券が候補に挙がります。欧米諸国では、コロナ禍の2021年から急激なインフレで上昇した政策金利の引き下げが行われていますが、比較的高い利回りを保っています。

外貨建て債券の魅力

米国などの海外では、日本よりも高い金利が設定されています。米ドル建ての国債や優良社債を保有することで、年率4〜5%といった、円建てでは考えにくい利回りを享受できる局面もあります。

重要なリスク:為替変動

外貨建て債券最大の注意点は「為替リスク」です。

❖ 円安局面:

償還時に円安になっていれば、為替差益が得られ、トータルリターンは跳ね上がります。

❖ 円高局面:

利息をたくさんもらっても、それ以上に円高が進むと、日本円に戻した時に元本割れする可能性があります。

また、外貨の購入・売却には「為替手数料」がかかるため、頻繁な売買には向きません。

5 どのような人に向くか

債券運用は、すべての人に万能というわけではありませんが、以下のような人には非常に親和性が高いでしょう。

⒈ 「守り」の資産を確保したい人

つみたてNISA等で株式投資(インデックス投資)をしている人が、暴落時のクッション役として保有する

⒉ 将来の支出時期が決まっている人

「5年後の住宅購入資金」「10年後の教育費」など、使う時期が決まっているお金は、満期がある債券と相性が良い

⒊ 忙しくて相場を頻繁にチェックできない人

一度買えば満期まで放っておいても利息が入るため、忙しい人にとっては負担が少ない

一度買えば満期まで放っておいても利息が入るため、忙しい人にとっては負担が少ない

※ 社債や外貨建て債券は、最低購入額が設定されている場合が多いので、少額で投資できる債券型の投資信託や外貨MMFを活用しても良いでしょう。

まとめ

金利の上昇は、これから発行される債券の「利回り」が良くなることを意味します。これまで預貯金に預けてもほとんど増えなかった資金が、債券という選択肢を加えることで、着実に利息(インカムゲイン)を生む資産へと変わります。

特に、将来の教育資金や老後資金を準備したい働く世代にとって、株式ほどの乱高下を避けつつ、預金以上のリターンを目指せる債券運用は、ポートフォリオの安定性を高めることになるでしょう。

❖ 円建て国債:

絶対に減らしたくない「安全資産」として

❖ 円建て社債:

預金+αの「着実な利益」を得る

❖ 外貨建て債券:

リスクを取りつつ「高い収益」を目指す

自分のライフプラン・目的やリスク許容度に合わせて、長期の資産形成のための株式投資と、安定した利息を得られる債券投資を、バランスよく組み合わせていきましょう。

但し、金利の上昇は発行体の「信用力の低下」の場合もあります。発行体の格付やニュースをチェックしましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

{kind=link}