オリンピックの報奨金に税金はかかるのか?

2月6日からミラノ・コルティナ五輪が開催されます。新競技のスキーモや高木美帆選手の連覇など日本勢の活躍が期待されます。メダリストには報奨金が支給されますが、税金はかかるのでしょうか。

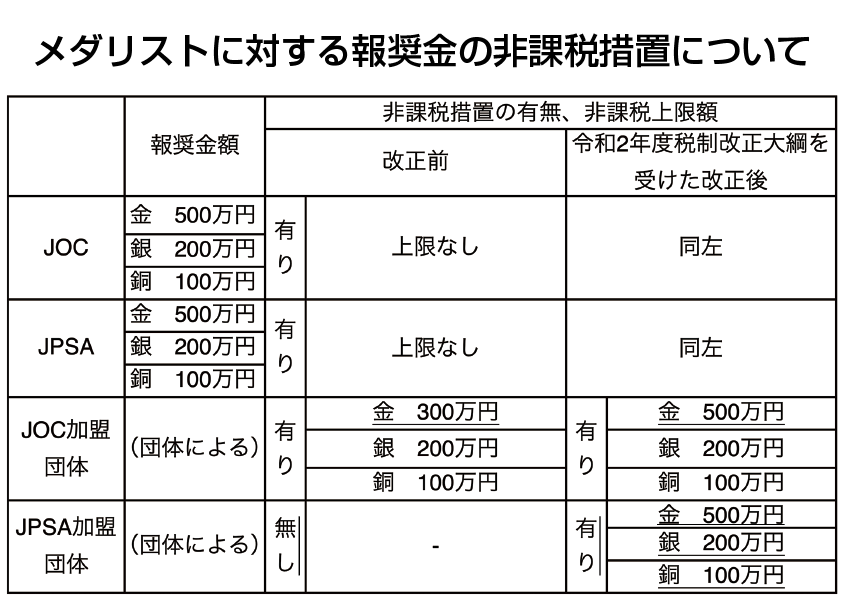

☆日本オリンピック委員会(JOC)からの報奨金

報奨金制度は、1952年ヘルシンキ五輪にて旧ソ連が「国を挙げて応援しようという社会主義国の政策」として導入したのが始まりです。アジアトップのメダル数だった日本は、1988年ソウル五輪でのメダル低迷をきっかけに、1992年アルベールビル五輪から報奨金制度を導入しました。現在JOCからの報奨金は、所得税・住民税共に非課税ですが、導入当初は一般的な懸賞金などと同様に、一時所得とみなされていました。

1992年バルセロナ五輪で当時中学生だった競泳の岩崎恭子選手が金メダルを獲得し報奨金を受け取った際、税金が課されることが大きな話題となり、世論の同情を集めました。この事態をきっかけに税制が見直され、1994年の税制改正により、租税特別措置法に基づきJOCや加盟競技団体からの報奨金は非課税となりました。報奨金額はJOCと日本障がいスポーツ協会(JPSA)で決まっており、JOCはリオ五輪より300万円から500万円に引き上げられました。

☆加盟競技団体からの報奨金

JOCの他に各競技連盟が報奨金の制度を設けている場合もあります。競技団体の報奨金は各競技によって異なり、JOCと同じ金額で規定している団体もあれば、連盟から報奨金が出ない競技もあります。

この報奨金は500万円まで非課税となりそれを超える分は課税対象となります。

☆所属企業等からの報奨金

所属企業などからオリンピックの活躍をきっかけに報奨金を支給する場合もあり、所属企業からの報奨金は給与所得、自治体等からの報奨金は一時所得になります。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします