確定拠出年金制度加入可能年齢の拡大

クローバー通信 No.202

「人生100年時代」と言われる中、定年を延長する企業や老後も働く方は増えており、より長く働きたいという社会背景の変化に合わせ、年金制度の改正が行われます。

2022年4月から国民年金の繰下げ受給が75歳まで延長となります。これに合わせ確定拠出年金の受け取り開始年齢も75歳まで延長となります。また、5月より加入できる年齢が拡大されます。

今回は制度への加入の際に知っておきたい事をおさらいしていきます。

1 確定拠出年金とは?

確定拠出年金とは、拠出した掛金を、自ら運用し、資産を形成する年金制度で、公的年金の上乗せ制度と位置付けられています。

掛け金を事業主が拠出する企業型確定拠出年金(DC)と、加入者自身が拠出する個人型確定拠出年金(iDeCo)があります。

iDeCoは基本的に20歳以上60歳未満の全ての人(※)が加入でき、掛金を拠出し、60歳以降に老齢給付金として受け取ることができます。

※企業型DCに加入している人は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみ加入できます。

【加入(掛け金の積立)できる年齢が拡大】2022年5月

年金保険料を納める場合にのみ加入できます。

⒈ 企業型DC

現在の加入年齢は65歳未満ですが、5月から70歳未満となります。

ただし企業により加入できる年齢は異なります。

⒉ iDeCo

現在の加入年齢は60歳未満ですが、5月から65歳未満となります。

対象

第2号被保険者である会社員・公務員

国民年金の任意加入者

★ 国民年金の任意加入者とは?

国民年金の納付済み期間が40年(480カ月)に満たない場合、最長で65歳までの5年間国民年金に加入できる制度(厚生年金・共済組合加入者を除く)。「学生納付特例制度」により保険料を猶予されていた場合や、日本国籍を持っている海外居住者なども対象となる。

注意!

iDeCo・企業型DCの老齢給付金をすでに受給している場合、公的年金を65歳前に繰上げ請求した場合は加入できません。

2 確定拠出年金のメリット・デメリット

♥ メリット

・加入者自身が運用方法を決めることができ、自助努力で年金額が増える可能性がある

・常に残高を把握できる

・拠出限度額の範囲で掛け金が控除される

・経済や投資への関心が高まり金融リテラシーが上がる

・離転職時に年金資産の持ち運びができる[ポータビリティ]

♠ デメリット

・原則60歳まで途中引き出しができない

・加入者自身が運用リスクを負い、将来の受給額がわからない

・運用する為の知識が必要となる

3 税制上のメリット

拠出・運用・給付時のすべての段階で非課税または優遇税制の対象となる

拠出時:非課税(掛金額が所得から全額所得控除)

運用時:利息・配当金等が非課税

給付時:

[年金として受給]公的年金等控除

[退職時に一時金として受取り]退職所得控除

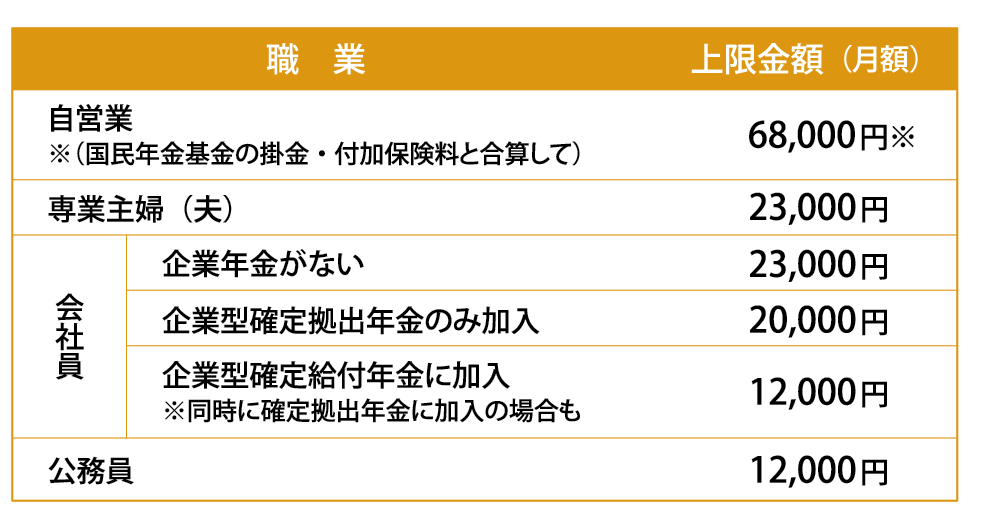

4 iDeCoの掛け金の限度額と納付方法

掛け金額は、5,000円以上1,000円単位で任意に設定できます。

上限は以下の通りです。

・掛け金の納付は口座振替のみで、現金納付はできません。

・年に1回積立金額を変更する事ができます。

・育児休業中や離職などで資金の余裕がない時は、一時的に積立をやめて、余裕ができたら再開する事もできます。ただし、積立停止の期間中も、口座管理料がかかり、残高から差し引かれます。

5 運営管理機関を選ぶポイント

多くの金融機関で取り扱いがあり、途中で変更する事も可能です。長期にわたる年金資産の運用なので、チェックポイントを参考に決定しましょう。

チェックポイント

◎ 長く付き合えるか?健全性はどうか?

◎ 手数料や情報提供などのサービス内容はどうか?

◎ 取り扱う商品の内容はどうか?

6 運用商品の選択と指図

◎ 運用商品の選択

加入時に金融機関から提示された商品の中から選択します。

◎ 商品の見直し

3カ月に1回は商品を変更する機会が提供されるので、途中で他の商品に変更する事もできます。

◎ 運用の指図

運営管理機関に対して、加入者が直接指示をします。郵送や窓口以外にもコールセンターやインターネットでも対応しています。

まとめ

確定拠出年金は、税制上非常に優遇された制度です。老後資金の形成の為に、若いうちから時間を味方につけリスクのある資産にも投資をしていくと20年後・30年後には大きな差が出てくるでしょう。同時に、長期間にわたる経験が、金融知識の蓄積となります。

今までは50歳以降、積立期間の短さや、運用期間の短さが加入をためらう要因となっていましたが、60代以降も継続できる事で、働き方や、退職金の受け取り方の選択肢が広がります。

次回は、年金の受け取り方を取り上げます。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

次回 お申込みはこちら

4/8(金) 16:00 ~ 17:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}