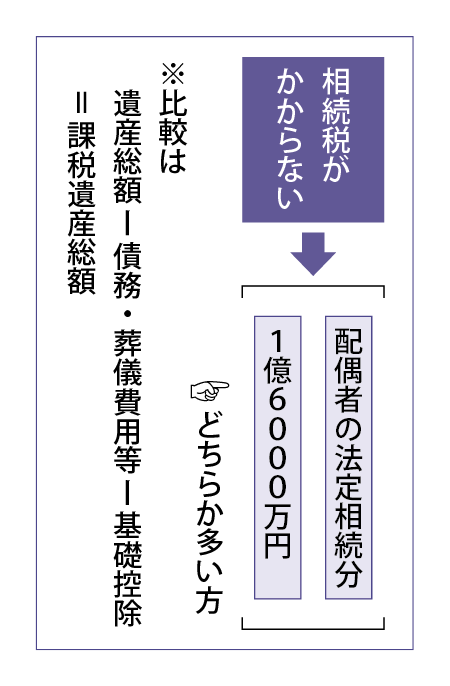

配偶者は相続税がかからないの?

♦配偶者の税額軽減

配偶者が財産を相続した場合、「配偶者の税額軽減」という特例があります。

⑴ この特例は相続税の申告期限までに遺産が分割されていなければ受けられません。分割が決まらない未分割状態の場合は一旦法定相続分で申告をします。その後申告期限から3年以内に分割が決まれば適用できます。

⑵ この特例を適用して、税金が「0」でも相続税の申告が必要です。

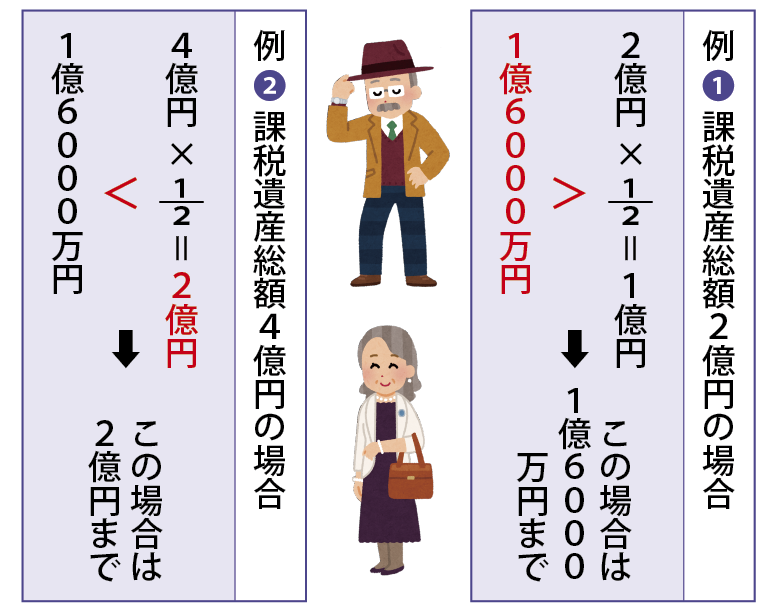

♦具体例

♦二次相続(配偶者が亡くなった時)

相続税は二次相続(配偶者が亡くなった時)も視野に入れて考えましょう。配偶者には前述したとおり配偶者の税額軽減特例がありますが最大限使ってしまうと、二次相続の相続税が高くなる場合があります。

例えば配偶者がご自身の財産をお持ちの場合、相続した財産と合算になります。相続税の税率は財産が増えると税率も上がる仕組みになっているからです。

また、基礎控除の金額が1人分の600万円減少します。配偶者自身の財産がほとんどなかったとしても、相続した財産がそのまま残っていたとすると、基礎控除額が減り、相続人の人数も1人減るので相続税を計算する時の税率区分が一次相続の時よりも上がってしまう事があります。相続税は一次相続と二次相続と合計で考えると良いでしょう。

♦まとめ

一次相続の遺産分割を話し合う時の焦点は、今後配偶者が安心して生活できるように配慮する事だと思います。必要以上に配偶者が相続してしまうと次の二次相続で思わぬ高額な税金がかかる場合がありますので、総合的な判断をお勧めいたします。税額計算等はお気軽にお声がけ下さい。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“配偶者は相続税がかからないの?” に対して1件のコメントがあります。

コメントは受け付けていません。