意外にも見落としがち!? インボイス制度下の立替金精算書

インボイス制度が始まって数カ月が経ち少しずつ慣れ始めた頃だと思います。その中で意外にも見落としてしまう事項として「立替金精算書」が挙げられます。従業員や取引先に経費を立替払いしてもらった場合、従来と同じように経費精算をしてしまうと、場合によっては仕入税額控除不可となってしまう可能性があります。

今回は国税庁のホームページを基に、立替金に係るインボイス制度の対応についてご紹介いたします。

〇受け取った請求書の宛名に注意

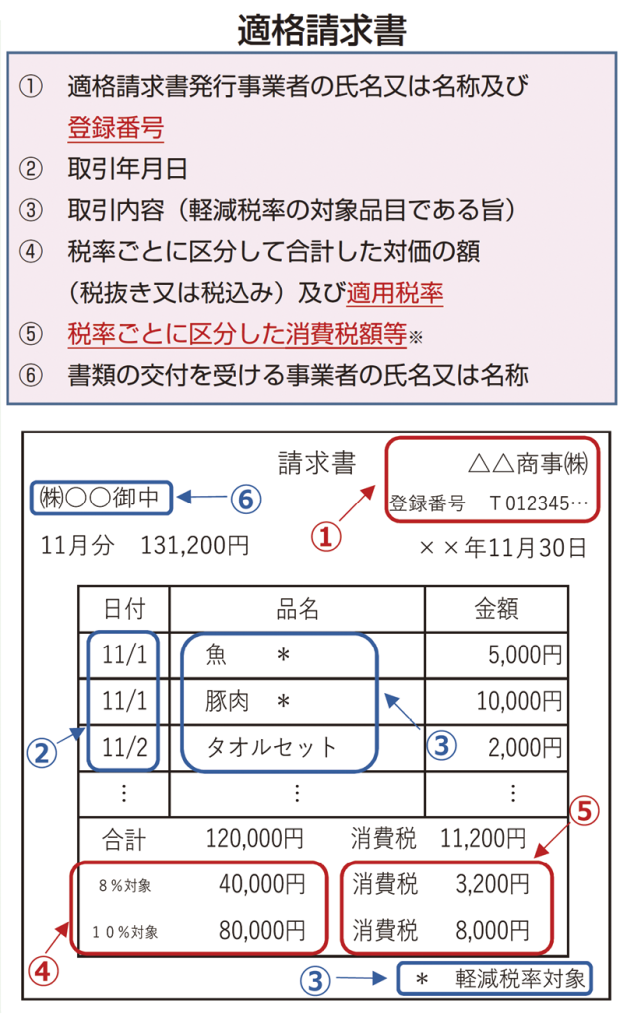

インボイス制度において事業者が仕入税額控除を受けるには、適格事業者から交付された請求書に6個の要件が記載されているのか確認し、その請求書を保存する必要があります。経費精算をする際、従業員から提出された領収書の原本や写しが要件を満たしているのか確認します。

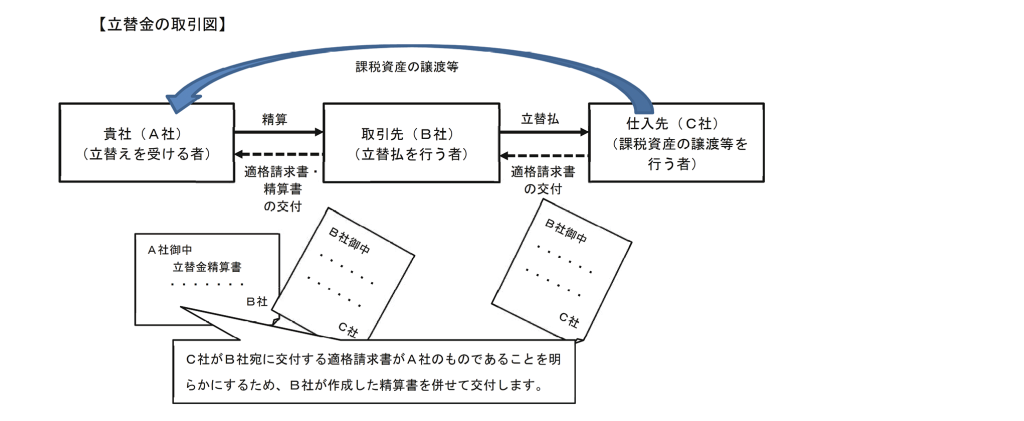

ここで注意しておきたいのが「請求書の宛名」です。この宛名が経費を立替払いした従業員の名前又は取引先の企業名になっていると仕入税額控除を受けることができません。この場合、立替者が会社宛に「立替金精算書」を作成し、立替者が受け取った請求書の写しと立替金精算書を併せて保存することで仕入税額控除を受けることができます。

〇立替払いした取引先が複数の場合

他社を含む複数社分を一括して立替払いした場合、立替者は原則として受け取った請求書の写しを交付して会社はその請求書を保存する必要がありますが作業量的に困難となってしまうことが想定されます。その場合立替者が請求書の原本を保存し、会社に立替金精算書のみ交付して保存することで仕入税額控除を認められるケースもあります。

〇立替金精算書の要件

立替金精算書の記載事項は現状決まったひな形はありません。ただし、立替金精算書が自身の仕入であることを証明する必要があります。そのため基本的には、この制度の記載要件を基に必要な項目を記載しておくと良いでしょう。

インボイス制度下で効率よく経費精算をするために、経費精算を行う全ての人の理解と協力が必要不可欠であると思います。この制度に対応して経費精算の社内ルールを見直すことや、経費申請時に従業員が何をすべきか告知しておくことが必要です。詳しくは担当者にご相談ください。

《引用》国税庁インボイス制度Q&A問94

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします