相続開始前に財産の贈与を受けていたら①

① 令和5年までの贈与の場合

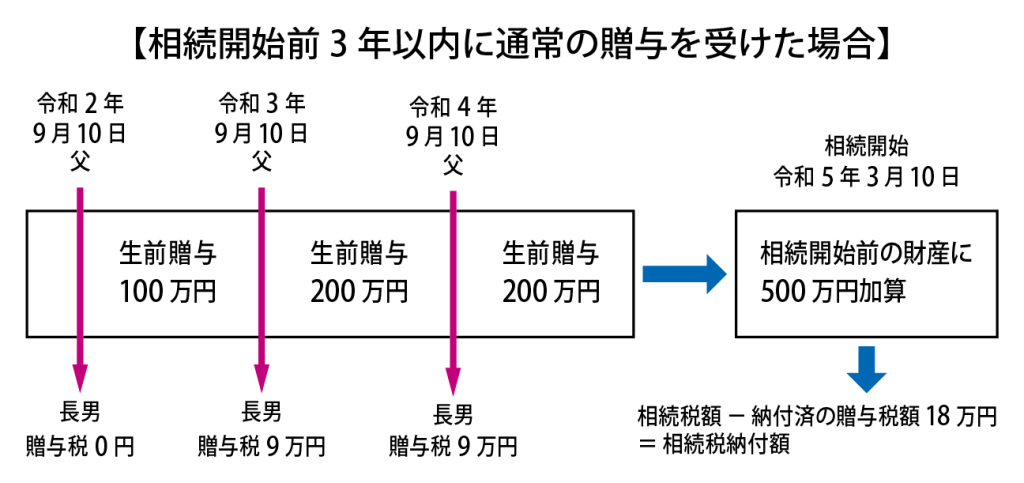

相続又は遺贈により財産を取得した人が、相続開始前3年以内に被相続人から財産の贈与を受けている場合には、その贈与を受けた財産も相続税の課税対象になります。

ただし、納めた贈与税額は相続税額から差引けます。

●贈与を受けた年には、贈与税の基礎控除内(110万円)であったため、贈与税がかかっていない場合でも3年以内の贈与であればその贈与額が相続税の課税対象になります。

●相続発生前3年間の贈与であっても、生前贈与加算の対象とならない贈与もあります。

①贈与税の配偶者控除を受けた財産のうち、配偶者控除に相当する金額(最大で2,000万円)は加算されません。

②「住宅資金の贈与税の非課税措置」を受けた場合には、加算されません。

③贈与を受けていても、相続財産を取得しなかった人。

※注意

⑴贈与により取得した財産は、贈与時の相続税評価額になります。

⑵相続税額から控除しきれなかった贈与税額があった場合でも、その控除しきれない贈与税額は還付にはなりません。

●「相続時精算課税制度」を選択した場合

その贈与を受けたすべての財産が、相続税課税の課税対象になります。

その場合、相続税額から控除しきれない贈与税額がある場合には、その控除しきれない贈与税額は還付を受けることができます。

令和5年度の税制改正により令和6年から加算される生前贈与の期間が延長されますので注意が必要です。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします