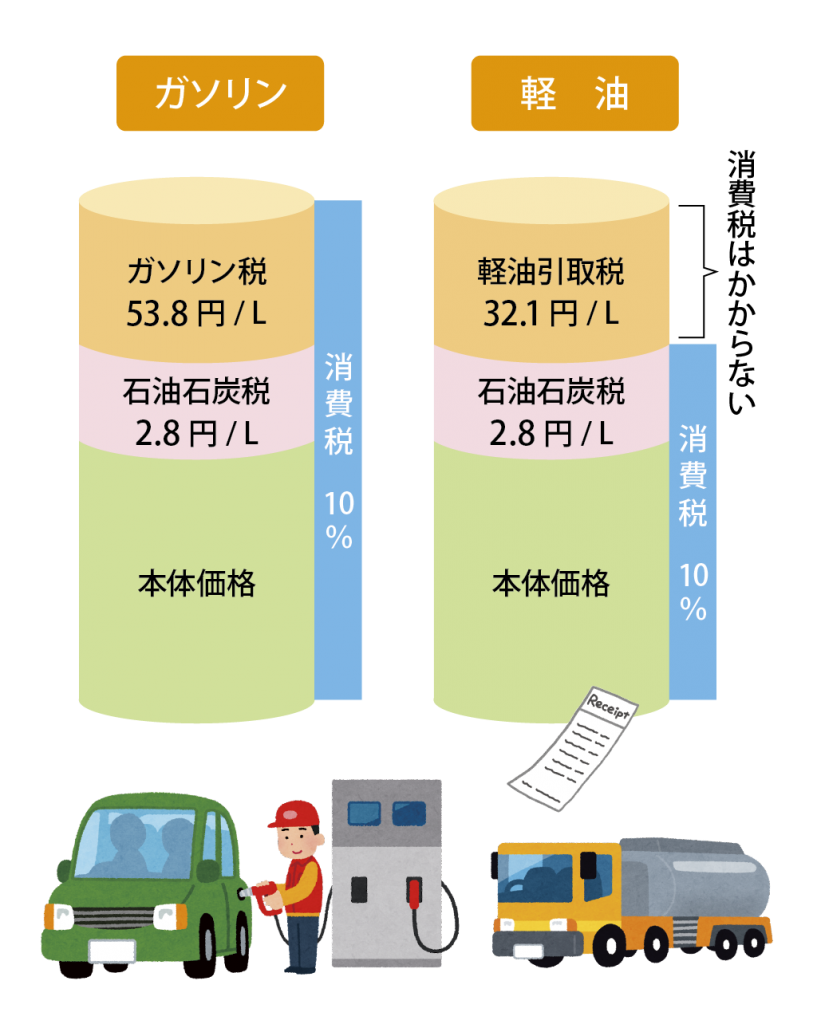

ガソリン税と軽油引取税

ガソリンも軽油も石油製品の一種で、ガソリンは乗用車の燃料として使われ、軽油は主にトラック・バス等の自動車用ディーゼルエンジン用燃料として使用されています。またガソリンにはガソリン税(揮発油税と地方揮発油税の総称)・石油石炭税・消費税が、軽油には石油石炭税・軽油引取税・消費税と複数の税金が課税されています。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

ただガソリンに課税されるガソリン税には消費税がかかる一方で軽油に課税される軽油引取税には消費税はかかりません。これはガソリン税は石油元売会社などのメーカーが負担する税金でガソリンの原価に含まれるものだからです。

一方軽油引取税は消費者が負担してガソリンスタンドが納税する地方税であるため消費税はかからない仕組みになっています。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

よって消費税の経理処理も注意が必要です。

経理担当の方はガソリンスタンドから発行されるレシートをチェックし軽油引取税を課税仕入ではなく消費税対象外(不課税仕入)と処理されていることをご確認下さい。

《参考》財務省HP 他

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします